外形標準課税に関するQ&A

凡例

「法」 : 地方税法 「令」 : 地方税法施行令 「規」 : 地方税法施行規則

「取扱通知」 : 地方税法の施行に関する取扱いについて(道府県税関係) 第3章

関連ページ

1 外形標準課税の対象法人

【対象法人】Q1外形標準課税の対象となるのは、どのような法人ですか。

- A1

- 資本金の額又は出資金の額が1億円を超える法人です。ただし、公共法人等、特別法人、人格のない社団等、みなし課税法人、投資法人、特定目的会社、一般社団法人及び一般財団法人は除きます。(法72条の2)

項目一覧へ戻る

【対象法人】Q2外形標準課税の対象となる資本金の額又は出資金の額は、どの時点で判断しますか。

- A2

- 事業年度終了の日現在における資本金の額又は出資金の額が1億円を超えていれば外形標準課税の対象となります。(法72条の2)

項目一覧へ戻る

【対象法人】Q3資本金は9千万円ですが、資本金等の額は1億6千万円になります。外形標準課税の対象となりますか。

- A3

- 外形標準課税は、あくまで「資本金」のみで1億円を超えているかどうかで判断します。したがって資本金9千万円の場合、資本金等の額にかかわらず、外形標準課税の対象にはなりません。(法72条の2)

項目一覧へ戻る

【対象法人】Q4事業年度開始時点では資本金が2億円ありましたが、減資をして事業年度末日時点では資本金6千万円となりました。外形標準課税の対象となりますか。

- A4

- 事業年度終了の日現在における資本金で判断し、期中の増資・減資等を勘案しません。事業年度末日での資本金が6千万円の場合、外形標準課税の対象外となります。(法72条の2)

項目一覧へ戻る

2 付加価値額総論

【付加価値額総論】Q1貸借対照表上の「仕掛品」に給与が含まれる場合にも、報酬給与額に含めますか。

- A1

- 当該事業年度において支出されるもので、棚卸資産、有価証券、固定資産又は繰延資産については、支出する事業年度において課税標準に算入します。(法72の15、令20の2、取扱通知4の1の2)

したがって、「仕掛品」など棚卸資産等に、給与、利子及び賃借料等が含まれている場合には、法人税の損金算入事業年度ではなく、実際に支出される事業年度において課税標準に算入します。

項目一覧へ戻る

【付加価値額総論】Q2付加価値割の計算において、適格請求書発行事業者以外に支払った金額に係る消費税及び地方消費税部分は報酬給与額、純支払利子又は純支払賃借料から除いて計算しますか。

- A2

- 報酬給与額、純支払利子又は純支払賃借料(以下「収益配分額」といいます。)の計算に当たっては、消費税及び地方消費税を除いた金額を基礎とするものであること(取扱通知(県)4の1の3)、とされています。

消費税法において、適格請求書等保存方式(インボイス制度)導入後は、課税仕入れであっても適格請求書等の保存がないものは仕入税額控除の適用を受けることができないため、適格請求書発行事業者以外の者からの課税仕入れについて仕入税額控除の適用を受ける課税仕入れに係る消費税額はないこととなります。

このため、令和5年10月1日以後の課税仕入れに係る収益配分額の計算については、適格請求書発行事業者以外の者から行った課税仕入れに係る取引について税抜経理方式(消費税等の額とこれに係る取引の対価の額とを区分して経理をする方式)で経理をしている場合であっても、その取引の対価の額と区分して経理をした消費税等の額に相当する金額を収益配分額に含めることになります(取扱通知(県)4の1の3)。

ただし、経過措置期間(令和5年10月1日から令和11年9月30日)における課税仕入れに係る消費税額とみなされる金額及び当該課税仕入れに係る消費税額とみなされる金額に係る地方消費税に相当する金額の合計額は、収益配分額から控除して計算します。

項目一覧へ戻る

3 報酬給与額

【報酬給与額】Q1報酬給与額に算入すべきものか、どのように判断を行うのですか。

- A1

- 雇用関係等に基づき労務の提供の対価として支払われるものであって、法人税で損金に算入され、かつ、所得税で給与所得又は退職所得とされる性質のものであれば、その名称や支給形態を問わず原則として報酬給与額に含めます。(法72条の15、取扱通知4の2の1、4の2の3)

項目一覧へ戻る

【報酬給与額】Q23月決算の法人ですが、X1年3月分の超過勤務手当を4月に支払った場合、どの事業年度の報酬給与額に算入するのですか。

- A2

- 報酬給与額は、法人税の所得(連結法人の場合は連結所得)の計算上損金の額に算入される事業年度の報酬給与額に算入します。また、当該給与や手当等が棚卸資産等に係るものである場合には、その支出される事業年度の報酬給与額に算入します。(法72の15①、令20の2)

したがって、ご質問における手当がX1年3月期の損金の額に算入されるものであれば、X1年3月期の報酬給与額に算入し、X1年3月期に未払給与等を計上せずに翌期(X2年3月期)の損金に算入することを法人税において認容されている場合には、翌期(X2年3月期)の報酬給与額に算入します。

また、当該手当がX1年3月期に新たに棚卸資産等に資産計上されるのであれば、X1年3月期の報酬給与額に算入します。(取扱通知4の1の2)(【付加価値額総論】№1参照)

項目一覧へ戻る

【報酬給与額】Q3事業年度末に未払給与として計上した額がありますが、報酬給与額に含めますか。

- A3

- 報酬給与額は法人税の所得の計算上損金の額に算入されるものが対象となります(法72条の15①)。そのため、未払であっても債務確定により法人税で損金となる場合は、当該事業年度の報酬給与額に含まれます。

ただし、法人税において損金否認となり所得に加算される場合は、当該事業年度の報酬給与額には含まれません。

項目一覧へ戻る

【報酬給与額】Q4当社は建物を借り上げて従業員に社宅として賃貸していますが、所得税で経済的利益にあたるとして給与課税される場合、当該経済的利益相当額は報酬給与額に含まれますか。

- A4

- 所得税において給与所得等として課税される場合であっても、借り上げ社宅に係る賃借料は支払賃借料又は受取賃借料となることから、報酬給与額には含めません。(取扱通知4の2の6)

項目一覧へ戻る

【報酬給与額】Q5自社所有の建物を社宅として使っています。所得税で経済的利益の供与として給与課税されている部分の取扱いは、賃借物件を社宅として使う場合と異なりますか。

- A5

- 社宅が自社所有物件である場合は、借上げ物件を社宅として使用する場合とは異なり支払賃借料との調整は不要であるため、法人税で損金算入され、かつ、所得税で給与所得等として課税される経済的利益については報酬給与額に含めます。

なお、従業者等からの社宅負担金の受け取り額は、受取賃借料に含まれます。(取扱通知4の2の6、4の4の9)

項目一覧へ戻る

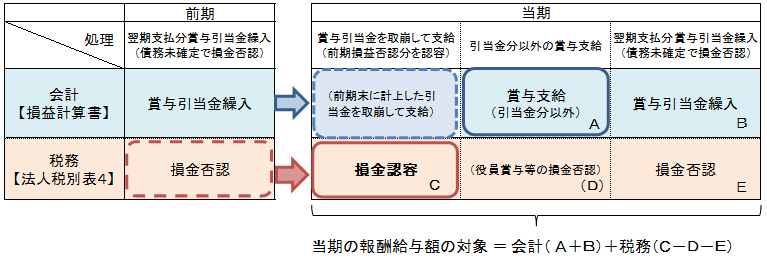

【報酬給与額】Q6前期に繰入れた賞与引当金を取崩して賞与を支給した場合、報酬給与額に含まれますか。

- A6

- 報酬給与額は法人税の所得の計算上損金の額に算入されるものが対象となります(法72条の15①)。賞与引当金に繰入れた段階では、会計上は費用であっても法人税において債務未確定であれば損金にならず、賞与引当金を取崩して支給したときに損金となり、報酬給与額に含まれます。

損益計算書等から報酬給与額を計算する場合は、賞与勘定、賞与引当金繰入勘定等の集計とともに、法人税の「所得の金額の計算に関する明細書(別表4)」において損金認容分、否認分、賞与引当金繰入に係る損金否認分等も合わせて計算してください。

引当金から賞与支給した場合の報酬給与額の集計例

項目一覧へ戻る

【報酬給与額】Q7退職給付引当金の報酬給与額への算入事業年度は、引当金として繰り入れた事業年度になるのですか、あるいは実際に退職者に支払った事業年度となるのですか。

- A7

- 退職給付引当金繰入額(退職給付費用)については、法人税の所得(連結所得)の計算上損金の額には算入されません。

引当金を取り崩し、退職金を支払う段階で損金に算入されますので、実際に支払う事業年度(損金算入される事業年度)の報酬給与額に算入します。

項目一覧へ戻る

【報酬給与額】Q8退職者において退職所得控除等があり所得税が課税されなかった場合、退職金を報酬給与額に含めなくてもよいですか。

- A8

- 報酬給与額の対象は、雇用関係等に基づいて提供される労務の提供の対価として支払われるもので、原則として所得税において給与所得又は退職所得とされるものをいいます。

法人が支払った退職金は、退職者における所得税の実際の課税の有無にかかわらず報酬給与額に含めてください。退職給付引当金や退職給付信託における積立金から支給した場合も報酬給与額の対象となります。(取扱通知4の2の3)

項目一覧へ戻る

【報酬給与額】Q9当社には海外に勤務する社員がいます。この社員は所得税法上非居住者となっていますが、この社員に支払う給与は報酬給与額に含めますか。

- A9

- 内国法人が外国において勤務する役員又は使用人に対して支払う給与は、当該使用人等が所得税法上の非居住者であっても報酬給与額となります。なお、実費弁償性のある手当の額は報酬給与額には含めません。(取扱通知4の2の4)

したがって、貴社が非居住者である社員に対し支払う給与は報酬給与額に含めます。

なお、報酬給与額に含めない実費弁償性のある手当の額は、所得税法上の非課税手当に相当する額や、非居住者が居住する国の法令により定めるところにより非課税となる額等が該当します。

項目一覧へ戻る

【報酬給与額】Q10所得税における非課税限度額を超える通勤手当は報酬給与額に含めるとのことですが、この場合消費税相当分は除いて計算するのですか。

- A10

- 報酬給与額等の計算に当たっては、消費税等を除いた金額を基礎とします。(取扱通知4の1の3)

したがって、通勤手当のうち給与課税される額についても、消費税等を除いた額を報酬給与額に算入します。例えば、給与課税される額が消費税等10%を含んで4万4千円の場合、報酬給与額に算入する額は消費税等を除いた4万円となります。

なお、税抜会計の給与勘定等に非課税通勤手当が含まれている法人にあって、そこから非課税通勤手当を除いて報酬給与額の集計を行う場合は、除く非課税通勤手当も税抜き額を用いてください。

項目一覧へ戻る

【報酬給与額】Q11従業員に対して記念品の贈呈や無利息貸付など、経済的な利益を与えた場合、報酬給与額となりますか。

- A11

- 法人が役員又は使用人のために給付する金銭以外の物又は権利その他経済的利益(いわゆる現物給与)については、所得税において給与所得又は退職所得として課税され、かつ、法人税の所得計算上損金の額に算入される場合に限り、報酬給与額となります。

ご質問の記念品贈呈や無利息貸付のほか、自社製品の無償又は低額販売、持株会奨励金、食事の提供、業務外の海外渡航費、個人的費用の会社負担等はこの経済的利益に該当し、これが給与所得又は退職所得として課税され、かつ、法人税において損金の額に算入される場合には、福利厚生費や旅費交通費等その勘定科目の如何にかかわらず報酬給与額に含まれることになります。

ただし、法人が賃借している家屋等を社宅等として賃貸している場合に係る経済的利益については、純支払賃借料の対象となることから、報酬給与額には含めません。(取扱通知4の2の6)

項目一覧へ戻る

【報酬給与額】Q12取扱通知4の2の5では「名目上の請負契約」にあたる場合には、請負法人の使用人に対する労務の提供の対価に相当する金額は、注文法人の報酬給与の額として取り扱うとありますが、「名目上の請負契約」とは具体的にどのようなものをいうのですか。

- A12

- 「名目上の請負契約」とは、仕事を請け負った法人(請負法人)に請負契約に基づく事業の実態がなく、契約上のみで請け負ったに過ぎない状態、又は請負契約を締結しているにもかかわらず、注文をした法人(注文法人)そのものが実態として業務を行っている状態をいいます。

また、請負法人の使用人についても、請負契約のために請負法人の下に形式的に籍を置いているに過ぎず、実態は注文法人の使用人であることとなんら変わらない状態にあるようなことをいいます。

したがって、請負法人と注文法人が対等な関係として請負契約を締結し、その契約に基づく業務を請負法人が独立して行っている状態であれば、請負法人が注文法人の完全子会社であったり、注文法人から分社した場合であっても「名目上の請負契約」には該当しないこととなります。

項目一覧へ戻る

【報酬給与額】Q13労働者派遣法に基づかない人材派遣を受けている場合も、派遣契約料の75%相当額を報酬給与額に含めるのですか。

- A13

- 労働者派遣法に基づく派遣ではないので、派遣契約料の75%を報酬給与額とする計算の適用にはなりません。労働者派遣を受けた場合に派遣契約料の75%を報酬給与額に含めるのは、労働者派遣法26条1項に規定する労働者派遣契約に基づく労働者派遣のみが対象となります。(法72の15②)

労働者派遣法に基づかない人材派遣を受けている場合には、雇用関係に準ずる関係が認められれば、給与として取り扱うこととなります。

項目一覧へ戻る

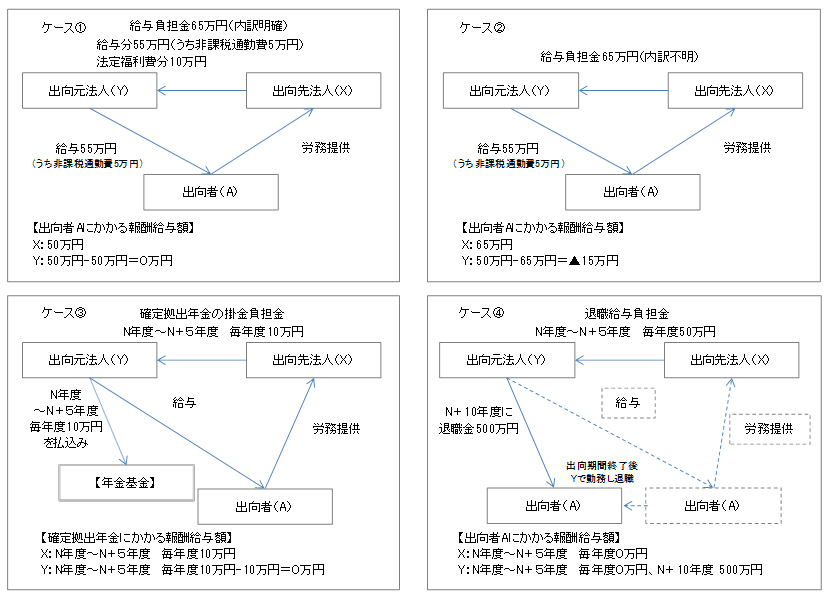

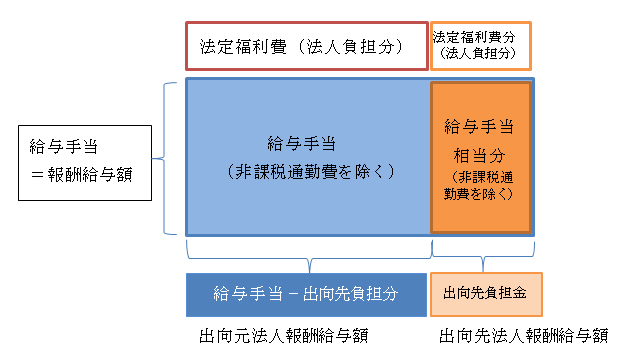

【報酬給与額】Q14他社への出向者について、出向元法人である当社において給与支給し、出向先法人から給与負担金を受け取っていますが、この給与負担金は控除できますか。

- A14

- 出向元法人が支給した給与のうち出向先法人から受け取った給与負担金分は、報酬給与額から控除できます。その額は出向元法人においては報酬給与額には含まれず、実質的負担者である出向先法人の報酬給与額となります。

ただし、出向先法人が負担する給与以外に、出向元法人が較差補塡金や年金掛金等を負担した場合は、出向元法人の報酬給与額となります。(取扱通知4の2の14)

なお、出向に係る報酬給与額は誤りやすい点であるため、申告に際しては下記事例を参考にして特にご留意ください。

項目一覧へ戻る

【報酬給与額】Q15他社への出向者の給与について、出向先法人から給与負担金、法定福利費及び退職給付費用の負担金を受け取っています。受け取った給与負担金は報酬給与額から除くとのことですが、法定福利費の事業主負担分についても控除できますか。

- A15

- 出向元法人では給与負担金を受け取った場合は報酬給与額から除きますが、法定福利費の事業主負担分は報酬給与額には含まれておらず、除く対象とはなりません。

また、退職給付費用を負担した場合、企業年金等に係る掛金相当額を負担する場合は給与と同様に控除する対象となります。ただし、退職一時金の負担分は退職金支払い時に形式的支払者の報酬給与額となるため、控除する対象とはなりません。

項目一覧へ戻る

【報酬給与額】Q16当社は、親会社から出向者を受け入れていますが、出向元である親会社に対して出向期間に対応する退職給与負担金相当額を支出しています。この額は当社の報酬給与額に含めますか。

- A16

- 出向があった場合の報酬給与額の取扱いは、出向者の給与については実質的負担者の報酬給与額となりますが、退職給与等については、形式的支払者の報酬給与額となります。(取扱通知4の2の14)

実質的負担者とはその給与の源泉の帰属する者をいい、給与を出向者に直接支払うかどうか、又は出向期間中に係る法人間の金銭の受払いがあるかどうかは考慮しません。

また、形式的支払者とは直接従業者に対して退職給与等を支払う者をいい、退職給与を報酬給与額に含める際にはその源泉となる退職給与負担金等の受払いについては考慮しません。

したがってご質問の場合は、当該退職給与負担金相当額は、出向先法人の報酬給与額には含めません。

実際に当該出向者に退職給与等を支払う事業年度において、支払った退職給与等の額が形式的支払者である出向元法人の報酬給与額に含まれることとなります。

なお、出向元法人が企業年金等(確定給付企業年金など)の契約を締結している場合で、出向先法人があらかじめ定めた負担区分に基づきその出向者に係る掛金、保険料等(過去勤務債務等に係る掛金及び保険料等を含む。)の額を出向元法人に支出したときは、当該支出した金額は当該出向先法人の報酬給与額に含めることとなります。

項目一覧へ戻る

【報酬給与額】Q17子会社へ出向させている社員につき、出向先である子会社より給与負担金の支払いを受けています。給与負担金の中では、特に通勤手当や法定福利費相当額等を区分していません。この場合の報酬給与額はどのように計算しますか。

- A17

- 給与負担金の内訳を出向先法人に示していない場合、出向先法人においては当該負担金の全額を報酬給与額に含めます。また出向元法人においては、出向者に支払う給与等の額から支払いを受ける給与負担金全額を控除し、出向者に係る報酬給与額を算定します。

例えば、報酬給与額の性質を有する額と有しない額の内訳が不明な給与負担金50万円が、出向先法人から出向元法人に対し支払われている場合、50万円を出向先法人の報酬給与額に含めます。

出向元法人の出向者に係る報酬給与額はマイナス20万円となります。

給与負担金 50万円

【出向者に係る報酬給与額】

出向元法人:30万円-50万円=▲20万円 出向先法人:50万円

項目一覧へ戻る

【報酬給与額】Q18出向者に係る給与負担金を出向先法人から受け取っていなかったため、法人税で寄附金認定を受けました。この場合、給与負担金相当額として益金とされた金額は、出向元である当社の報酬給与額から控除できますか。

- A18

- 寄附金認定の過程で出向元法人の益金とされた給与負担金相当額は、出向元法人の報酬給与から控除することはできません。

出向者に係る給与負担金を出向先法人から受け取っておらず、当該受け取らないことについて合理的な理由が認められない場合、法人税においては、出向先法人に対する寄附金の支出があったものとされ、その全部又は一部が損金不算入となります。

この際、本来受け取るべき給与負担金の額を益金としたうえで同額を寄附金として損金算入し、その上で所定の寄附金損金不算入額を計算します。

ここで益金とされる給与負担金については、実際には出向元法人が受け取ったものではなく、これを受け取らなかったことに対する寄附金の支出を認定する過程の処理であるため、報酬給与額の計算上、給与負担金はなかったものと取り扱います。

また、当該寄附金認定(寄附金の損金不算入額)は、出向者に支払った給与等の額を損金不算入とするものでもありません。

したがって、当該給与負担金相当額は出向元法人の報酬給与額から控除することはできず、出向者に支払った給与等の額が出向元法人の報酬給与額となります。(取扱通知4の2の14)

項目一覧へ戻る

【報酬給与額】Q19厚生年金基金の事業主として負担する掛金のうち、報酬給与額に含めるのはどの部分ですか。

- A19

- 厚生年金基金の掛金について報酬給与額に含めるのは、法人が事業主として基金に拠出する掛金及び徴収金ですが、いわゆる厚生年金代行部分(免除保険料)については、報酬給与額には含めません。

実際の算定においては、事業主が厚生年金基金に対して拠出した代行部分も含む掛金の総額から、代行部分の額を控除します。代行部分の額については、厚生年金基金を設立しなかった場合に厚生年金保険の保険料として払い込むべき額から、実際に厚生年金保険の保険料として払い込む額を控除した額の2分の1に相当する額になります。(平成26年改正前 令20の2の4①Ⅵ)※平成25年厚生年金等改正法(平成26年4月1日施行)による改正後も経過措置により変更はありません。

また、年金基金の事務費にあてるために拠出する掛金等については、報酬給与額には含めません。(取扱通知4の2の12)

厚生年金基金制度の仕組み

項目一覧へ戻る

【報酬給与額】Q20企業年金の掛金について、積立不足により臨時の掛金を支出した場合、報酬給与額に含まれるのですか。

- A20

- 毎期定められた額を拠出する通常の掛金だけでなく、積立不足等により臨時に拠出する掛金も、報酬給与額に含まれます。

項目一覧へ戻る

【報酬給与額】Q21企業年金において、積立金の総額を基礎として算出した事務費が年金資産から徴収されています。事務費掛金は報酬給与額の対象とならないとのことですが、年金資産から徴収された保険事務費を除いてよいですか。

- A21

- 法人が役員や使用人のために支出する掛金等のうち企業年金等にかかるものが報酬給与額の対象となりますが、事務費掛金等は報酬給与額の対象である掛金とはなりません(取扱通知4の2の12)。

事務費掛金は企業年金基金等で事業を管理・運営するために必要とする費用にかかる掛金で、年金会計(年金資産等)とは別に業務会計等において処理される掛金です。年金資産等から徴収される事務費等は、除くことはできません。

項目一覧へ戻る

【報酬給与額】Q22中小企業退職金共済制度に係る掛金において、国等からの助成金制度がありますが、報酬給与額に含まれますか。

- A22

- 中小企業退職金共済(中退共)には国等からの掛金助成制度については、国等から直接中退共に支払われる場合は法人負担分の掛金の一部が免除されることになりますので、掛金として法人が支出した額が報酬給与額の対象となります。

一方、国等から法人に補助金が支給される場合には、掛金として払い込む額が減少するわけではないため、法人が支出した額が報酬給与額となります。受け取った補助金額を控除することはできません。

項目一覧へ戻る

【報酬給与額】Q23いわゆる法定福利費(健康保険料、雇用保険料など)は報酬給与額に含まれるのですか。

- A23

- 法定福利費の事業主負担分については、社会政策の観点上、その拠出が各法令で事業主に義務付けられた公的負担であるという点から、任意に拠出される給与等や確定給付企業年金等の掛金とはその性質が異なるため、報酬給与額には含まれません。

法定福利費の例としては、健康保険、介護保険、厚生年金、雇用保険及び労働者災害補償保険等の保険料が挙げられます。

項目一覧へ戻る

【報酬給与額】Q24人材派遣を受ける法人ですが、派遣会社に対し派遣契約料とあわせ、通勤費・旅費等を支払っています。報酬給与額には通勤費・旅費等の部分も含めますか?

- A24

- 派遣契約料とは、労働者派遣法26条1項に規定する労働者派遣契約に基づく労働者派遣の役務の提供の対価として派遣元法人に対し支払う額をいいます。

派遣契約料は通常、派遣社員の賃金だけでなく、派遣社員の社会保険料や派遣会社の諸経費も含めて算定されています。

実質的人件費が含まれる基本単価のようなものの他に通勤費・旅費等の額が内訳項目として明示された場合、これらを含めて支払う契約となっていれば、当該通勤費・旅費等も報酬給与額に含めます(取扱通知4の2の15)。

項目一覧へ戻る

【報酬給与額】Q25人材派遣を行う法人ですが、当社の派遣社員のうち、当社の業務にも従事している社員がいます。この場合の報酬給与額の算定はどのように行えばよいですか。

- A25

- 派遣労働者が派遣先への労働に併せて派遣元の業務等にも従事している場合、当該派遣元に対する役務提供の対価等については法72条の15第2項2号の適用を受けません。派遣契約料の75%を控除することができるのは、派遣先への役務提供の対価として派遣労働者が支払いを受ける給与に限られます。(取扱通知4の2の15(2))

ただし、派遣労働と他の労働を併せて行った社員に対して支払う給与の額のうち、派遣労働に係る対価についての区分やその算定が困難であるときは、労働時間や工数等の合理的な基準であん分し、派遣労働に係る報酬給与額を算定します。

項目一覧へ戻る

【報酬給与額】Q26「報酬給与額に関する明細書(第6号様式別表5の3)」の「労働者派遣等に係る金額の計算」欄はどのような場合に使用するのですか。

- A26

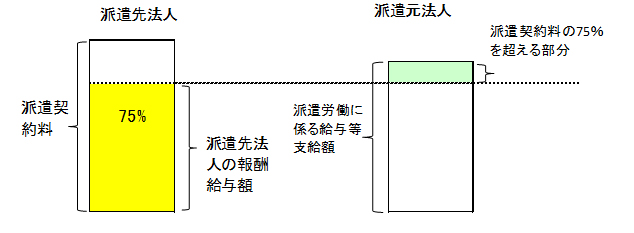

- 労働者派遣を受けた法人又は労働者派遣事業を行っている法人が使用します。 労働者派遣を受けた法人は、この欄において派遣契約料の75%を報酬給与額とする計算を行います。「役員又は使用人に対する給与」の欄に含める必要はありません。

一方、労働者派遣事業を行っている法人は、この欄において、派遣労働に係る給与等支給額のうち派遣契約料の75%を超える額を報酬給与額とする計算を行います。自社労働分がある場合は自社労働分を「役員又は使用人に対する給与」の欄に含めてください。

労働者派遣に係る報酬給与額

項目一覧へ戻る

【報酬給与額】Q27建設業を営む法人ですが、当社の社員をJV(共同企業体)に出向させています。JVでは給与協定を定めていますが、実際に支払った給与額と差がある場合の報酬給与額は、どのように算定しますか。

- A27

- JVに係る報酬給与額は、原則としてその分配割合に基づき各組合員に分配された額です。(取扱通知4の1の4)

ただし、ご質問のようにJVに社員を出向させる際に給与協定が締結されている場合において、給与として実際に支払った額と給与協定額に差額が生じる場合には、報酬給与額にその差額を加減算することになります。(取扱通知4の2の16)

|

計算例・・ |

JV組合員が2社である場合 (出資比率はA社70%、B社30%)

給与協定額はA社(社員X)110、B社(社員Y)90、合計200とする。

|

|

| |

- A社 (実際給与80)-(給与協定額110)=(差額▲30)

- B社 (実際給与50)-(給与協定額90)=(差額▲40)

|

|

※ なお、給与協定額に非課税手当や法定福利費等の金額が含まれている場合で、当該金額を区分できる時は、給与協定額から控除した額で給与として実際に支払った額との加減算を行って差し支えありません。

ただし、一の組合に係る給与協定につき全組合員が同一の算定方法を用いることを要します。

項目一覧へ戻る

【報酬給与額】Q28雇用調整助成金は、報酬給与額から控除できますか。

- A28

- 雇用調整助成金とは、景気の変動、産業構造等の変化等に伴う経済上の理由により事業活動の縮小を余儀なくされ、休業、教育訓練又は出向を行った事業者に対して、休業手当、賃金等の一部を助成する制度をいいます。

雇用調整助成金は、国から事業者に対して支払われるもので、支払った給与等の額が返還されるものではないため、報酬給与額から控除することはできません。

項目一覧へ戻る

【報酬給与額】Q29休業手当や休業補償は、報酬給与額に含めますか。

- A29

- 休業手当とは、使用者の責めに帰すべき理由によって従業者を休業させるときに、当該従業者に払わなければならない手当をいいます。休業手当は、所得税で給与所得課税されるため、報酬給与額の対象となります。

休業補償とは、従業者が業務上の負傷等による療養のために仕事をすることができず、給与を受けることができない場合に、当該従業者に支払わなければならないものです。休業補償は、所得税が非課税であり、報酬給与額とはなりません。

項目一覧へ戻る

4 純支払利子

【純支払利子】Q1租税に係る利子税・延滞金は支払利子に含めるのですか。

- A1

- 申告期限の延長に係る利子税及び延滞金(約定利息としての性質を有するもの)については、法人税において損金算入されるため、支払利子の対象となります。(取扱通知4の3の1)

不申告や納期限後の納付に係る延滞金(遅延利息としての性質を有するもの)については、法人税において損金算入されないため、支払利子には含まれません。

項目一覧へ戻る

【純支払利子】Q2売掛債権をファクタリング会社に譲渡したときのファクタリング費用は、支払利子に含めるのですか。

- A2

- 売掛債権を譲渡したときの債権金額と譲渡価額の差額は資産の譲渡から生じるものであって、負債から生じる利子とは性質が異なるため、原則として、支払利子には該当しません。

ただし、譲渡の対象となる債権に償還請求権が付されているときは、支払利子に該当します。

項目一覧へ戻る

【純支払利子】Q3当社はファクタリング会社です。ファクタリング会社が売掛債権を割引した額で取得した場合、割引額は受取利子となりますか。

- A3

- 金銭債権をその債権金額と異なる金額で取得した場合において、割引額が金利の調整により生じたものと認められる場合には受取利子となります。金銭債権の取得価額を帳簿価額として付し、金利の調整により生じた額について取得価額の修正を行う場合に、期間の経過に応じ利息法又は定額法に基づき計算した金額が受取利子となります(取扱通知4の3の11)。

ただし、金銭債権取得時に帳簿価額として債権金額を付した場合は、異なる金額で取得した場合にはあたらず、割引額は負債の利子の性質はないため受取利子とはなりません。

項目一覧へ戻る

【純支払利子】Q4リース取引に係る利息相当額を支払利子に算入するとのことですが、これはすべてのリース取引が対象となるのですか。

- A4

- リース取引のうち、その利息相当額を純支払利子に算入することとされているのは、法人税法上資産の売買とされるリース取引及び金銭貸借とされるリース取引のみです。(取扱通知4の3の5・4の3の6)

したがって、すべてのリース取引が対象となるのではなく、法人税法上賃貸借取引となるようなリース取引に係る利息相当額は純支払利子に含めません。

項目一覧へ戻る

【純支払利子】Q5リース会社から設備をリースしています。リース契約書には、リース資産の取得価額と利息相当額の区分は明記されていませんが、会計上は、リース資産の取得価額と利息相当額を区分して計上しています。この場合、各事業年度の支払利息相当額として費用計上した金額は支払利子に含めるのですか。

- A5

- 当該リース取引が法人税法64条の2第1項の規定によりリースの目的となる資産の売買があったものとされるリース取引に該当する場合には、賃貸人による取得価額と利息相当額が明確かつ合理的に区分されているときに、当該利息相当額が支払利子又は受取利子になります。このとき、契約書に利息相当額の区分がない場合でも、会計処理において、合理的な見積もり金額により、リース資産の取得価額と利息相当額を区分し、会計処理に沿った法人税の取扱いにより利息相当額が区分され、損金の額又は益金の額に算入される場合には、支払利子又は受取利子に含めることとなります。

項目一覧へ戻る

【純支払利子】Q6金銭貸借とされるリース取引における純支払利子の取扱いはどのようになりますか?

- A6

- いわゆるリースバック取引について、法人税でこれが金銭貸借とされる場合、各事業年度のリース料の合計額のうち通常の金融取引における元本と利息の区分計算の方法に準じて合理的に計算した利息相当額として当該事業年度の損金とされる額を支払利子に、益金とされる額を受取利子として取り扱います。(取扱通知4の3の6)

項目一覧へ戻る

【純支払利子】Q7建物のリースに係るリース料は、利子か賃借料か、どちらになりますか。

- A7

- 法人税法上で資産の売買があったものとされるリース取引や、金銭貸借があったものとされるリース取引に該当する場合は、利子の額が合理的に区分されている場合は純支払利子の対象になります。賃貸借取引にあたる場合には、建物の使用の対価に相当する部分は純支払賃借料の対象となります。

【リース取引に係る法人税法上の取扱い】

| リース取引の種類 |

法人税法上の取扱い |

| ファイナンス・リース |

所有権移転 |

セール・アンド・リースバック |

金融取引

|

| 上記以外 |

売買取引 |

| 所有権移転外 |

セール・アンド・リースバック |

金融取引

|

| 上記以外 |

売買取引 |

| オペレーティング・リース |

賃貸借処理 |

項目一覧へ戻る

【純支払利子】Q8売掛金などの金銭債権の支払が期日を過ぎた場合に、遅延期間に応じて一定の率に基づいて算定する遅延損害金は、支払利子及び受取利子に含めますか。

- A8

- 金銭の給付を目的とする債務の履行が遅れた場合の遅延損害金は、損害賠償金的性質を有する一方、金銭債務を元本とする負債の利子に該当し、一種の割増利息の性質を有することから、支払利子及び受取利子に含めます。

項目一覧へ戻る

【純支払利子】Q9銀行から受け取る預金利息は受取利子に算入するそうですが、この場合源泉所得税を含めた金額を受取利子とするのですか。

- A9

- 銀行から受け取る預金利息は、源泉所得税や復興特別所得税を含めた金額を受取利子とします。

項目一覧へ戻る

【純支払利子】Q10資産除去債務に係る利息費用(時の経過による資産除去債務の調整額)は支払利子となりますか。

- A10

- 資産除去債務に係る利息費用は、将来発生する資産の除去に係る費用を見積計上したものであり、現実にその対象となる元本や債権者が存在するものではありません。

原則として法人税の所得の計算において損金の額に算入されず、法人が支払う負債の利子に該当しないため、支払利子とはなりません。

項目一覧へ戻る

5 純支払賃借料

【純支払賃借料】Q1ビルの袖看板を借りていますが、この対価は純支払賃借料に含まれますか。

- A1

- 土地又は家屋と一体となって効用を果たす構築物等の賃借料相当額についても、土地又は家屋の支払賃借料及び受取賃借料に含まれます。

また、純支払賃借料の対象となるのは、固定資産税における土地又は家屋を連続1月以上使用又は収益する権利の対価として受払される額であり、その使用については土地又は家屋(建物)の全部又は一部を問いません。

したがって、壁面使用料のように建物の壁面のみの使用に係る対価も支払賃借料に含まれます。

- ①袖看板を設置するために、家屋の一部(壁面)を借りる。

…支払賃借料に該当します。

- ②家屋に設置されている袖看板に社名等を表示するため、袖看板を借りる。

…構築物の賃借であり、支払賃借料になりません。

- ③家屋の一室を借りるにあたり、袖看板も併せて借りる。

…当該家屋の一部と袖看板は物理的に一体性がないため、袖看板の賃借料は支払賃借料とはなりません。

(仮に同一契約であっても、一般的に独立して賃貸借され得る。)

- ④家屋一式を借りる。

…袖看板は家屋(全体)に定着附属しており、一体となって効用を果たすと認められるため、支払賃借料に含めます。

項目一覧へ戻る

【純支払賃借料】Q2荷物の保管契約を結び保管料を支払っていますが、賃貸借契約のように対象となる場所を自由に使用できるわけではありません。この場合も純支払賃借料に含めますか。

- A2

- 荷物の保管料については、「契約等において1月以上荷物を預け、一定の土地又は家屋を使用又は収益していると認められる場合」に、純支払賃借料に含めます。(取扱通知4の4の9(5))

ご質問の場合も、契約等で「1月以上」「一定の土地又は家屋の使用」が確認できれば、当該保管料を純支払賃借料に含めます。

なお「確認できる」とは必ずしも契約書での明記によらず、請求書や入出庫の報告など、客観的に確認できる形式での確認全てをいいます。

項目一覧へ戻る

【純支払賃借料】Q3荷物の保管契約を結び保管料を支払っていますが、個々の荷物の保管状況につき「1月以上」預けているかどうかを把握することは困難です。この場合も純支払賃借料に含めますか。

- A3

- 荷物の保管料については、「契約等において1月以上荷物を預け、一定の土地又は家屋を使用又は収益していると認められる場合」に、純支払賃借料に含めます。(取扱通知4の4の9(5))

この場合の「1月以上」とは、個々の荷物の保管期間をいうものではなく、荷物の保管行為(実際の保管だけでなく、契約等によりいつでも保管できる状態を含みます。)全体の期間をいいます。

*荷物の保管期間*

ご質問の保管料についても、荷物の保管行為が「1月以上」継続していると認められれば、個々の荷物の保管期間にかかわらず、純支払賃借料に含めることとなります。

項目一覧へ戻る

【純支払賃借料】Q4荷物の保管契約を結び保管料を支払っていますが、保管料は個々の荷物の保管日数などに比例して計算されるのではなく、月末時点での荷物量に応じて計算されます。また、保管料とは別に荷物の集配に係る運搬料を支払っています。この場合、どの額を純支払賃借料に含めますか。

- A4

- 荷物の保管料は、荷物を保管することにより、土地又は家屋を使用又は収益することから、「1月以上荷物を預け、一定の土地又は家屋を使用又は収益していると認められる場合」に、純支払賃借料に含めることとなります。

したがって、純支払賃借料となる「荷物の保管料」は、保管に係る面積に応じて計算されるものや、荷物の個数に応じて計算されるものなど、その計算方法は問わず、実質的に土地又は家屋の賃借権等の対価にあたるようなものをいいます。(【純支払賃借料】№2参照)

ご質問の場合では、月末時点での荷物量に応じて計算される保管料が純支払賃借料に該当し、運搬料については荷物の保管に伴う役務提供の対価の額として、純支払賃借料には該当しません。(取扱通知4の4の5)

項目一覧へ戻る

【純支払賃借料】Q5原材料の輸入及び運搬を行う業務委託契約を結んでいますが、同じ契約のなかで原材料保管用の土地も賃借しています。契約料に内訳区分はありません。この場合も純支払賃借料の対象となるのですか。

- A5

- 純支払賃借料の対象は、「土地又は家屋の使用又は収益を目的とする権利」をいいます。(法72の17、取扱通知4の4の2)

契約等において、ある特定の土地又は家屋が使用又は収益の対象として明記されている場合や、借主側がその場所に直接出入りし使用する場合など、契約等の中にこれらを目的とする権利があり、その存続期間が1月以上であるものの対価の額が、純支払賃借料となります。

ご質問の業務委託契約を含め、その契約の名称や主たる目的にかかわらず、「土地又は家屋の使用又は収益を目的とする権利」が含まれていれば、その対価の額が純支払賃借料となります。

なお、契約等において明確かつ合理的な金額の区分がなければ、その全額が純支払賃借料となります。

項目一覧へ戻る

【純支払賃借料】Q6国や地方自治体に支払う占用料も支払賃借料に含まれるそうですが、下記のものはいずれも該当するのですか。

(1) 道路の占用料 (2) 道路空中の占用料 (3) 河川占用料 (4) 公有水面の占用料

- A6

- 取扱通知4の4の2では、土地又は家屋に係る行政財産を使用する権利の対価の額を純支払賃借料の対象としています。このため、(1)から(4)はそれぞれ下記のような取扱いとなります。

| (1)道路の占用料 |

含める |

土地利用の制限により支払う実質的な土地の使用又は収益の対価の額であるため、純支払賃借料の対象となる。 |

| (2)道路空中の占用料 |

含める |

地上権には土地上空や地中などの「区分地上権」が含まれることから、道路空中も土地の使用又は収益の対価の額にあたるため、純支払賃借料の対象となる。 |

| (3)河川占用料 |

含める |

河川占用は原則として土地の使用にあたるため、純支払賃貸料の対象となる。ただし、流水使用・土石採取等の対価との金額区分がある場合は、土地の使用対価部分が対象となる。 |

| (4)公有水面の占用料 |

原則、

含めない |

公有水面は土地又は家屋にあたらないため、純支払賃借料の対象外である。ただし、土地・水面双方の使用を対象とし、かつ、その金額区分がないものについては、全額が純支払賃借料となる。 |

項目一覧へ戻る

【純支払賃借料】Q7保税地域での倉庫の保管料も、支払賃借料に含めるのですか。

- A7

- 地方税法上、付加価値割の課税標準の算定においては、外国の事業に帰属する付加価値額を控除する規定になっていますが、ここでいう外国の事業とは、令10条に規定する恒久的施設(PE)に帰属するものをいいます。(法72の19、令20の2の19)

つまり、外国の恒久的施設に帰属する付加価値額は控除しますが、それ以外のものについては、たとえ賃借する土地又は家屋の所在地が外国であっても、付加価値額を構成する純支払賃借料に含まれることとなります。したがって、関税法で定める保税地域における倉庫の保管料も、純支払賃借料に含まれます。

項目一覧へ戻る

【純支払賃借料】Q8立体駐車場を構成する資材等のリース料も、純支払賃借料に含まれますか。

- A8

- 取扱通知においては、立体駐車場等の賃借料について、「土地と一体となっていると認められる場合」には純支払賃借料に含めることとしています。(取扱通知4の4の9)

ここでいう土地と一体となっていると認められる場合とは、土地の上に駐車場等として使用可能な状態で設置されている場合をいいます。したがって、資材等のリース料は土地と一体となっていると認められないため、純支払賃借料に含まれません。

項目一覧へ戻る

【純支払賃借料】Q920台収容可能な駐車場のうち、特に一区画と指定せずに、空いている所を使用する契約を結んでいます。契約期間は1年間です。この場合、支払賃借料に含めますか。

- A9

- 土地又は家屋を使用又は収益できる期間が連続して1月以上であれば、支払賃借料及び受取賃借料となります。使用又は収益できる期間の判定は、原則として、契約等において定められた期間によるものとします。(取扱通知4の4の3)

ご質問のように、駐車区画が日によって異なる場合であっても、同じ駐車場内の範囲であれば、通算して1月以上として支払賃借料に含めます。

項目一覧へ戻る

【純支払賃借料】Q10共益費などは、契約で明確かつ合理的に区分されていれば賃借料に含まないとのことですが、契約書上なんの区分もなく、毎月の請求書に共益費等の額が示されています。この場合も純支払賃借料に含めなくてよいのですか。

- A10

- 土地又は家屋の賃借権等に係る契約等において、水道光熱費、管理人費その他の維持費を共益費として支払っており、賃借料と当該共益費等が明確かつ合理的に区分されている場合には、当該共益費等は支払賃借料及び受取賃借料として取り扱いません。(取扱通知4の4の9)

賃借料と共益費等が、契約書や請求書等で支払側と受取側双方が客観的に把握できる状態で区分されていれば、ご質問の共益費等は支払賃借料及び受取賃借料に含めません。

項目一覧へ戻る

【純支払賃借料】Q11建設予定のビルを賃借するにあたり、家主となる建築主に建設協力金を預託し、返還までの期間において支払家賃と受取利息を各期の費用及び収益として計上しています。当該費用及び収益は、支払賃借料及び受取利子に含めますか。

- A11

- 金融商品に関する会計基準に基づき建設協力金を時価評価して資産計上し、返還までの期間に支払家賃及び受取利息を費用及び収益に計上している場合、当該費用及び収益が法人税の所得の計算上、当該事業年度の損金及び益金となるときは、支払賃借料及び受取利子として取り扱います。

建設協力金の支払時の時価と支払額との差額は、前払家賃の性質を有するものと考えられます。また、受取利息は、建設協力金の時価評価額を元本とした額の、元本×利率×期間で求められるものであり、受取利子に該当します。

項目一覧へ戻る

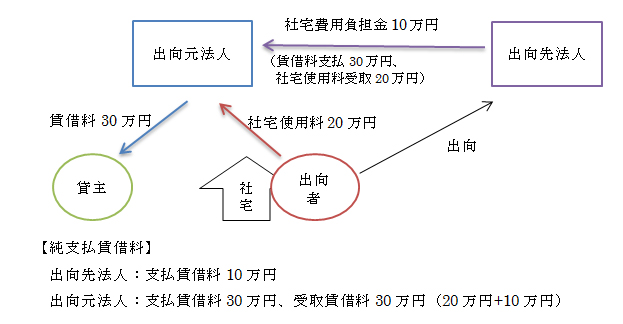

【純支払賃借料】Q12 他社からの出向者が出向元法人の借り上げ社宅を継続して使用しており、出向先法人から出向元法人に社宅費用負担金を支払う場合、出向先法人である当社の支払賃借料となりますか。

- A12

- 当該社宅費用の負担金相当額は、出向先法人の支払賃借料となります。当該社宅は、出向元法人が自己の従業者のために賃借しているものですが、当該従業者の出向に伴い、その費用を出向先法人が負担することは社会通念上一般的なものです。この場合、出向元法人から出向先法人に対して、事実上の転貸借があったものと認められますので、出向先法人が出向元法人に対して支払う社宅費用の負担金は、出向先法人の支払賃借料、出向元法人の受取賃借料となります。

項目一覧へ戻る

【純支払賃借料】Q13駐車場を経営しています。月単位契約の駐車場と時間貸し駐車場とがありますが、どちらの収入も受取賃借料になりますか。

- A13

- 賃借料については、土地又は家屋を使用又は収益できる期間が1月以上ある場合に純支払賃借料の対象となります。受取賃借料について月単位契約の場合は、期間が1月以上あるため対象となりますが、時間貸しの場合は、通常賃借する期間が1月未満であり対象とはなりません。

なお、斡旋や回収の費用は賃借料には含まれません。

項目一覧へ戻る

【純支払賃借料】Q14事務所を借りるにあたって、一定期間の賃料を無料とするフリーレント契約を結んでいます。会計上は、契約期間の賃借料の総額を、フリーレント期間を含む契約期間にわたって均等に按分して収益・費用を認識する方法をとっていますが、純支払賃借料はどのようになりますか。

- A14

- 法人税では、賃貸借契約による賃料収入の計上時期については「当該契約又は慣習によりその支払いを受けるべき日において収益計上を行っている場合には、その支払を受けるべき日は、その資産の賃貸借に係る役務の提供の日に近接する日に該当するものとして、法第22条の2第2項《収益の額》の規定を適用する。(法人税基本通達2‐1‐29)」とされ、中途解約できない場合は契約期間で按分することが妥当とされています。

法人税の所得計算上損金または益金となる事業年度において、支払賃借料、受取賃借料に含めます。

項目一覧へ戻る

6 単年度損益

【単年度損益】Q1付加価値額は収益配分額と単年度損益との合計額とのことですが、欠損の場合は収益配分額から減算できるのですか。また、収益配分額よりも欠損金額が多くて減算しきれなかった金額は、翌期の付加価値額から控除できるのですか。

- A1

- 単年度損益がマイナスの場合には、当該事業年度の収益配分額から単年度損益の金額を減算して付加価値額を計算します。単年度の損失が大きく、付加価値額がマイナスとなる場合には、当該事業年度の付加価値割額はゼロとなります。

しかし、付加価値額のマイナス分については、付加価値額は当該事業年度における事業活動の規模を表すものであることから、翌期以降の付加価値額から控除することはできません。

項目一覧へ戻る

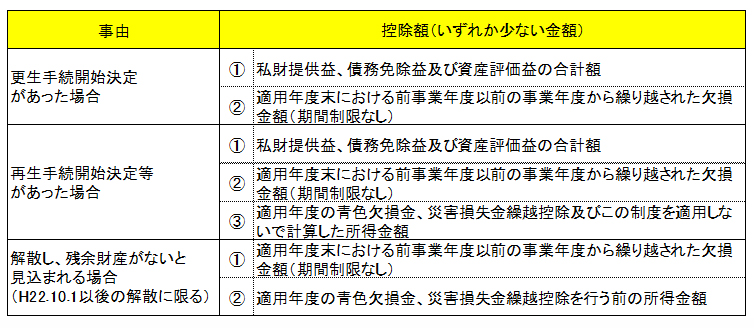

【単年度損益】Q2単年度損益は、会社更生等があった場合でも欠損金の控除ができないのですか。

- A2

- 会社更生や再生手続き等による私財提供や債務免除、評価替え等があり益金となった場合等、要件に該当する場合については当該益金の範囲内で過年度における欠損金額を控除することができます。

また、内国法人が解散した場合において、残余財産がないと見込まれる場合(平成22年10月1日以後の解散に限る。)についても、過年度の欠損金額の控除ができます(令20の2の12、取扱通知4の5の3)。

項目一覧へ戻る

【単年度損益】Q3過大支払利子税制の適用があった場合の単年度損益はどのように取り扱うのですか。

- A3

- 過大支払利子税制により前事業年度以前から繰り越され損金算入された超過利子額は、損金算入された事業年度における事業活動により生じたものでないため、付加価値額の計算には含めません。

ただし、所得金額では減算されているため、単年度損益の計算において、加算することになります。 〔令和2年改正前法72条の18(令和2年改正前租税特別措置法66条の5の3(第2項に係る部分を除く)又は同法第68条の89の3(第2項に係る部分を除く))〕

<例> 超過利子額を3としたとき

| 付加価値割内訳 |

X事業年度

損金不算入の超過利子額 |

X+1事業年度

繰り越され損金算入された

超過利子額 |

| 単年度損益 |

+3

(損金不算入のため、

単年度損益に含まれる) |

±0

(単年度損益の額から減算しない)※ |

| 純支払利子 |

△3

(損金不算入のため、

支払利子に該当しない) |

±0

(支払利子に含めない) |

| 付加価値額の合計 |

±0 |

±0 |

※ 所得金額では減算されているため、単年度損益の計算において、加算することとなります。

項目一覧へ戻る

7 資本割

【資本割】Q1資本割の課税標準となる「資本金等の額」とは何ですか。

- A1

- 「資本金等の額」は、法人税法に規定する資本金等の額(又は連結個別資本金等の額)に無償増減資がある場合の加減算をした金額と、資本金及び資本準備金の合算額又は出資金の金額とを比較して大きい金額を基礎とした上で、次の順序による計算を行った金額です。

- ① 収入金額課税事業以外の事業に係る算定

- ② 事業年度が1年に満たない場合の月数按分

- ③ 一定の要件を満たす持株会社の資本金等の額の算定(特定子会社株式等の控除措置)

- ④ 外国の事業以外の事業に係る算定

- ⑤ 非課税事業以外の事業に係る算定

- ⑥ 上記⑤までの計算の結果が1,000億円を超えている場合の算定

- ⑦ 所得等課税事業、収入金額等課税事業(小売電気事業等、発電事業等、特定卸供給事業)又は特定ガス供給業のうち複数の事業をあわせて行う法人のそれぞれの事業に係る算定

- (法72条の21、22、令20条の2の22~26、取扱通知4の6の3、法人税法2条16号、法人税法施行令8条、令和2年改正前法人税法2条17号の2、令和2年改正前法人税法施行令8条の2)

→この金額を基礎として①~⑦の計算を行った額が資本割の課税標準となります。

項目一覧へ戻る

【資本割】Q2いつの時点の資本金等の額を用いるのですか。

- A2

- 【均等割】Q3のとおりとなります。(法72条の21)

項目一覧へ戻る

【資本割】Q3資本の減少や資本準備金による欠損塡補又は剰余金による損失の塡補を行った場合は、資本割の課税標準となる資本金等の額をどのように算定しますか。

- A3

- 次に該当する場合には、欠損の塡補又は損失の塡補に充てた金額を資本金等の額から控除します。ただし、平成27年4月1日以後に開始する各事業年度においては、当該控除後の資本金等の額が資本金及び資本準備金の合算額又は出資金の額に満たない場合には、資本金及び資本準備金の合算額又は出資金の額が、資本割の課税標準となる資本金等の額になります。

- 平成13年4月1日以後平成18年4月30日までに、資本又は出資の減少により資本の欠損に塡補した場合又は旧商法289条1項及び2項2号に規定する資本準備金による欠損の塡補をした場合には、当該欠損塡補に充てた金額を資本金等の額から控除します。(法72の21①Ⅱ)

- 平成18年5月1日以後に、会社法447条の規定による資本金の減少又は会社法448条の規定による資本準備金の取り崩しにより増加させたその他資本剰余金を、会社法452条の規定により損失の塡補に充てた場合は、その他資本剰余金として計上した日から起算して1年以内に損失の塡補に充てた金額に限り、資本金等の額から控除します。なお、損失とは、損失の塡補に充てた日における確定した決算書の、その他利益剰余金の零を下回る額です。(法72の21①Ⅲ、規3の16②~④)

項目一覧へ戻る

【資本割】Q4資本の減少や資本準備金による欠損塡補又は剰余金による損失の塡補を行い、資本割の課税標準となる資本金等の額の算定にあたって控除を行った場合に、提出が必要な書類はありますか。

- A4

- 【均等割】Q5のとおりとなります。

項目一覧へ戻る

【資本割】Q5会社法の規定に基づく剰余金による損失の塡補をすることを株主総会で決議した場合、当該損失の塡補に充てた金額はどの事業年度の資本金等の額から控除できますか。

- A5

- 剰余金による損失の塡補が株主総会で決議され、効力が発生した日の属する事業年度から控除できます。

ただし、平成27年4月1日以後に開始する各事業年度においては、当該控除後の資本金等の額が資本金及び資本準備金の合算額又は出資金の額に満たない場合には、資本金及び資本準備金の合算額又は出資金の額が、資本割の課税標準となる資本金等の額になります。

項目一覧へ戻る

【資本割】Q6合併前に無償減資により欠損塡補を行った法人を被合併法人として適格合併を行った場合、合併法人は欠損塡補に充てた金額を控除できますか。

- A6

- 【均等割】Q7のとおりとなります。

項目一覧へ戻る

【資本割】Q7期中に臨時決算を行い臨時計算書類に記載した純損失は、資本割の課税標準の計算において、剰余金による損失の塡補をした場合の控除の対象となりますか。

- A7

- 【均等割】Q8のとおりとなります。

項目一覧へ戻る

【資本割】Q8無償増資(利益の資本組入れ)を行った場合、資本割の課税標準はどのように算定しますか。

- A8

- 平成22年4月1日以後に、利益準備金又はその他利益剰余金による無償増資を行った場合、当該増資相当額を資本金等の額に加算します。(法72の21①Ⅰ、規3の16①)

対象となる事業年度は、平成22年4月1日以後開始する各事業年度です。

ただし、平成27年4月1日以後に開始する各事業年度においては、当該加算後の資本金等の額が資本金及び資本準備金の合算額又は出資金の額に満たない場合には、資本金及び資本準備金の合算額又は出資金の額が、資本割の課税標準となる資本金等の額になります。

項目一覧へ戻る

【資本割】Q9無償増資(利益の資本組入れ)を行い、資本割の課税標準となる資本金等の額の算定にあたって加算を行った場合に、提出が必要な書類はありますか。

- A9

- 【均等割】Q10のとおりとなります。

項目一覧へ戻る

【資本割】Q10自己株式を取得した場合、資本割の課税標準となる資本金等の額はどのように算定しますか。

- A10

- 【均等割】Q11のとおりとなります。

項目一覧へ戻る

【資本割】Q11DES(債務の株式化)を行った場合の資本割の課税標準はどのように算定しますか。

- A11

- 【均等割】Q12のとおりとなります。

項目一覧へ戻る

【資本割】Q12期末の資本金等の額(無償増資、無償減資等による損失の塡補等がある場合は加減算後の額)が、資本金と資本準備金の合算額に満たない場合は、資本金と資本準備金の合算額を資本金等の額として税額を計算するとのことですが、資本準備金の額は貸借対照表の額ですか。

- A12

- 【均等割】Q13のとおりとなります。

項目一覧へ戻る

【資本割】Q13特定子会社株式等の控除措置の計算で用いられる「総資産の帳簿価額」は、貸借対照表に計上されている総資産の帳簿価額に一定の加算・減算をした額とのことですが、どのような項目を加減算するのですか。

- A13

- 以下の項目を加算又は減算して算出します。

| |

項目 |

根拠条文等 |

| 減算 |

固定資産の帳簿価額を損金経理により減額することに代えて損金経理により引当金勘定に繰り入れ、又は利益若しくは剰余金により積み立てている金額 |

令20条の2の22第1号 |

措置法52条の3の規定により特別償却準備金として積み立てている金額 |

令20条の2の22第2号 |

土地の再評価に関する法律の規定により再評価を行った土地の再評価差額に相当する金額 |

令20条の2の22第3号 |

法72条の21第6項第2号に規定する特定子会社に対する貸付金及び保有する特定子会社の発行する社債の金額 |

令20条の2の22第4号 |

支払承諾見返勘定又は保証債務見返勘定のように単なる対照勘定として貸借対照表の資産及び負債の部に両建経理されている金額 |

取扱通知4の6の5(1) |

貸借対照表に計上されている返品債権特別勘定の金額(売掛金から控除する方法により計上されているものを含む。) |

取扱通知4の6の5(4) |

金銭債権から控除する方法により取立不能見込額として貸借対照表に計上されている貸倒損失 |

取扱通知4の6の5(5) |

貸借対照表に計上されている補修用部品在庫調整勘定又は単行本在庫調整勘定の金額 |

取扱通知4の6の5(6) |

| 加算 |

金銭債権から控除する方法により取立不能見込額として貸借対照表に計上されている場合又は注記の方法により取立不能見込額として貸借対照表に計上されている場合の、貸倒引当金の額 |

取扱通知4の6の5(2) |

退職給付信託における信託財産の額が、退職給付引当金勘定の額と相殺されて貸借対照表の資産の部に計上されず、注記の方法により貸借対照表に計上されている場合の、当該信託財産の額 |

取扱通知4の6の5(3) |

なお、法人が税効果会計を適用している場合には次のとおりとなります。

- 貸借対照表に計上されている繰延税金資産の額があるときは、当該繰延税金資産の額は総資産の帳簿価額に含まれます。(取扱通知4の6の6)

- 総資産の帳簿価額から控除する剰余金の処分による圧縮積立金又は特別償却準備金の金額は、貸借対照表に計上されている圧縮積立金勘定又は特別償却準備金勘定の金額とこれらの勘定に係る繰延税金負債の合計額となります。なお、当該繰延税金負債が繰延税金資産と相殺されて貸借対照表に計上されている場合には、その相殺後の残高となります。この場合、その相殺については、圧縮積立金勘定又は特別準備金勘定に係る繰延税金負債の額が繰延税金資産の額とまず相殺されたものとして扱います。(取扱通知4の6の7)

項目一覧へ戻る

【資本割】Q14特定子会社の株式等の控除措置の計算における総資産の帳簿価額について、貸借対照表の資産の部にマイナス表記されている投資損失引当金は、どのように扱うのですか。

- A14

- 投資損失引当金は、子会社株式等に係る損失見込としての引当金であり、会計基準では「投資その他の資産に係る引当金」にあたります。

この投資損失引当金は、将来の特定の損失の計上に係る引当金項目であり、会計上、金銭債権に係る損失の見込みである貸倒引当金と同一の性格を持っています。

したがって、投資損失引当金も貸倒引当金と同様に総資産の帳簿価額に加算することになります。

具体的には、資産の部にマイナス表記されている投資等損失引当金は、マイナス額をそのまま控除せず、総資産の帳簿価額に加算します。取扱通知4の6の5(2)で、「貸倒引当金」について、総資産の帳簿価額に加算するのと同じ取扱いです。

項目一覧へ戻る

【資本割】Q15特定子会社株式等の控除措置(法72条の21第6項)の計算で用いられる「総資産の帳簿価額」について、貸借対照表上の「その他有価証券評価差額」はどのように扱うのですか。

- A15

- 平成28年度税制改正により、「その他有価証券評価差額」の加算・減算が不要となりました。

| |

改正前(令20条の2の19) |

改正後(令20条の2の22) |

| 減算 |

1号から3号 |

同左 |

| 4号 「その他有価証券(法令119条の2第2項)」に係る評価益等相当額 |

削除 |

| 5号 |

4号 |

| 加算 |

6号 「その他有価証券(法令119条の2第2項)」に係る評価損等相当額 |

削除 |

なお、本改正は平成28年4月1日以後に開始する事業年度分の申告より適用となります。「総資産の帳簿価額」は当該事業年度及び前事業年度の2事業年度分の合計額を用いて計算することとされているため、控除額を算出する際は前事業年度の「総資産の帳簿価額」も「その他有価証券評価差額」の加算・減算が不要です。

項目一覧へ戻る

【資本割】Q16特定子会社の株式等の控除措置の算定で用いる総資産の帳簿価額は、どのように計算しますか。 また、特定子会社株式の帳簿価額は、会計上の価額、税務上の価額のどちらを用いて計算しますか。

- A16

- 総資産の帳簿価額は、税務上の金額ではなく、貸借対照表に計上されている総資産の帳簿価額に、令20条の2の22及び取扱通知4の6の5~4の6の7で示される項目を加算又は減算して算出します。

加算又は減算の内容には、一部に法人税の「受取配当等の益金不算入」を計算する際に使用していた(※)「総資産の帳簿価額」と共通の項目がありますが、下表のとおり、資本割独自の加算・減算項目がありますのでご留意ください。

※令和4年4月1日以後に開始する事業年度より、法人税の「受取配当等の益金不算入」の計算方法が変更され、法人税においては「総資産の帳簿価額」の計算が不要となっています。

| 地方税法規定 |

内 容 |

法人税の取扱い |

令20の2の22

①Ⅳ |

法72の21⑥Ⅱに規定する、特定子会社に対する貸付金及び保有する特定子会社の発行する社債の金額を控除する。 |

規定なし |

取扱通知

4の6の5(2)

|

貸倒引当金勘定の金額が、金銭債権から控除する方法により取立不能見込額として貸借対照表に計上されている場合にはその控除前の金額とする。注記の方法により取立不能見込額として貸借対照表に計上されている場合にはこれを加算する。 |

旧基本通達

3-2-5(2)

「できる規定」 |

取扱通知

4の6の5(3)

|

退職給付信託における信託財産の額が、退職給付引当金勘定の金額と相殺されて貸借対照表の資産の部に計上されず、注記の方法により貸借対照表に計上されている場合には、当該信託財産の額を加算する。 |

旧基本通達

3-2-5(3)

「できる規定」 |

また、この控除措置の算定で用いる特定子会社株式の帳簿価額は、会計上のものではなく、税務上のものを用います。

項目一覧へ戻る

8 課税標準の区分計算を要する法人

【課税標準の区分計算を要する法人】

Q1

当社は外国に事務所を設けております。この外国の事務所に係る付加価値額は、全て外国の事業に帰属するものとして付加価値額の総額から控除してよいのですか。

- A1

- ご質問の外国の事務所が令10条に規定する恒久的施設(PE)に該当する場所であれば、当該事務所に係る付加価値額は外国の事業に帰属する付加価値額となります。したがって、付加価値額の総額(全世界の付加価値額)から外国の事業に帰属する付加価値額を控除して得た額が、課税標準となる付加価値額(国内分)となります。

また、恒久的施設に該当しない場所であれば、当該事務所に係る付加価値額は外国の事業には帰属しません。したがって、付加価値額の総額から控除することなく、課税標準となる付加価値額に含まれます。

考え方として、従来からの国外所得の算定方法と同様のものとなります。

項目一覧へ戻る

【課税標準の区分計算を要する法人】

Q2

当社は海外部門を全て現地法人化しており、自社製品を生産しています。当社は特定内国法人に該当しますか。そして、これら現地法人に係る付加価値額を外国の事業に帰属する付加価値額として控除することはできますか。

- A2

- 外国でその事業が行われる場所とは、令10条に規定する恒久的施設(PE)をいいます。なお、海外現地法人は当該恒久的施設には含まれず、貴社は特定内国法人に該当しません。

したがって、貴社において、外国の事業に帰属する付加価値額は発生しないこととなります。(法72の19)

項目一覧へ戻る

【課税標準の区分計算を要する法人】

Q3

収入金額課税事業とあわせて行う所得等課税事業が、外形標準課税の対象となるかどうかの判定はどのように行うのですか。

- A3

- 収入金額課税事業と所得等課税事業をあわせて行う場合であっても、事業年度終了の日現在における全社ベースの資本金により、外形標準課税の対象判定を行います。(取扱通知1の2)

項目一覧へ戻る

【課税標準の区分計算を要する法人】

Q4

当社は、特定内国法人に該当する3月決算法人(外形標準課税対象)ですが、当期の11月10日に海外事務所を全て廃止しました。例年の申告では資本割の計算時に外国の事業に係る資本金等の額を従業者数で按分していましたが、当期末において事務所は国内のみとなったため、当期の申告において資本割に係る按分は不要となりますか。

- A4

- 按分が必要となります。

原則として、資本割に係る従業者数按分により計算する際に用いる従業者数は事業年度終了の日現在における従業者数によりますが、次の①又は②の場合における従業者数は、当該事業年度に属する各月の末日現在における事務所又は事業所の従業者数を合計した数を当該事業年度の月数で除して得た数(1人未満切上)となります。

①年度途中で外国に恒久的施設を初めて有することとなった場合

②年度途中で外国に恒久的施設を全く有しないこととなった場合

(令20条の2の20、令20の2の24、総務省通知(事業税における国外所得等の算定について)13(3)、17)

本事例では上記②に該当しますので、次のように計算します。

| |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

合計

(ア) |

(ア)÷12月

(イ) |

(イ)を端数切上

(ウ) |

| 国内 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

100 |

100 |

100 |

100 |

100 |

1,130 |

94.17 |

95 |

| 国外(PE) |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

0 |

0 |

0 |

0 |

0 |

70 |

5.83 |

6 |

| 合計 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

1,200 |

ー |

101 |

資本金等の額が1,000の場合、本事例における資本割の課税標準となる資本金等の額は、

1,000-1,000×6/(95+6)=941となります。※太字部の計算結果は小数点以下切捨て

項目一覧へ戻る

【課税標準の区分計算を要する法人】Q5

課税標準の区分計算を要する内国法人の資本金等の額はどのように計算しますか。

- A5

- 内国法人の場合、以下の順番で計算します。

①地方税法上の資本金等の額と、資本金の額と資本準備金の合算額との比較

②収入金額課税事業以外の事業に係る算定

③事業年度が1年に満たない場合の月数按分

④一定の要件を満たす持株会社の資本金等の額の算定

⑤外国の事業以外の事業に係る算定

⑥非課税事業以外の事業に係る算定

⑦上記⑥までの計算の結果が1,000億円を超えている場合の算定

⑧収入金額等課税事業(小売電気事業等・発電事業等)と所得等課税事業とを併せて行う法人のそれぞれの事業に係る算定

項目一覧へ戻る

9 外国法人

【外国法人】Q1外国法人の日本支店ですが、外形標準課税の対象となりますか。対象となる場合、課税標準はどのように計算するのですか。

- A1

- 外国法人であっても、国内に恒久的施設を有し、事業年度終了の日に資本金の額(又は出資金の額)が1億円を超えていれば外形標準課税の対象となります。この場合、資本金の額(又は出資金の額)とは、法人の資本金の額(又は出資金の額)の総額をいい、当該事業年度終了の日の電信売買相場の仲値により換算した円換算額になります。なお、電信売買相場の仲値は、原則としてその法人の主たる取引金融機関のものによりますが、その法人が同一の方法により入手等をした合理的なものを継続して使用している場合には、これによることを認めています。(取扱通知1の1、1の2、1の4)

付加価値額については、国内源泉所得の計算上損金又は益金の額に算入される報酬給与額、純支払利子及び純支払賃借料と単年度損益を合計して算定します。

また、資本割の課税標準となる資本金等の額は、資本金等の額を従業者数であん分して得た外国の事業に帰属する額を、資本金等の額から控除して得た額とします。(法72の22②、令20の2の25)

項目一覧へ戻る

10 分割法人

【分割法人】Q1当社は東京都のほかに3県に事務所等を有する法人です。外形標準課税は、それぞれの事務所等で発生した報酬給与額等を合算して各県に申告するのですか。

- A1

- 都と他の道府県に事務所等を有する法人は、所得割と同様に付加価値割及び資本割についても、課税標準の総額を分割基準であん分し、各都道府県における課税標準額を算定します。

項目一覧へ戻る

【分割法人】Q2外形標準課税対象の法人で、ある工場の事業についてすべて子会社へ業務委託しました。他にも工場があり分割基準は製造業に係るものを適用しますが、期中に業務委託した工場の分割基準の人数はどのようになりますか。

- A2

- 自ら事業を行わない場合は貴社の事務所又は事業所には該当しませんので、算定期間の中途に廃止した事務所等の計算式によって計算してください。ただし設置中に著しい変動があれば、算定期間中の従業者数に著しい変動のあった事務所の計算式によります。

また、資本金1億円以上の製造業において工場に勤務するものは従業者数に1/2を加えた数値によることとされていますが、工場の判定は事業年度終了の日現在で行うため(個別通知7)該当しません。

項目一覧へ戻る

11 中間申告

【中間申告】Q1外形標準課税の適用法人は、法人税で義務がなくても中間申告義務があるのですか。

- A1

- 外形標準課税の対象法人は、法人税において中間申告義務のない法人であっても、事業年度の期間が6月*を超えるときは法人事業税について中間申告の義務があります。

予定申告又は仮決算に基づく中間申告のどちらの方法によるかは法人の選択となりますが、連結法人については予定申告の方法のみとなります。

* 通算子法人の場合は、通算子法人の事業年度開始の日の属する通算親法人事業年度が6か月を超え、かつ、当該通算親法人事業年度開始の日以後6か月を経過した日において通算親法人との間に通算完全支配関係がある場合と読み替えます。

項目一覧へ戻る

【中間申告】Q2前事業年度は外形課税対象であった法人が、当該事業年度に外形課税対象でなくなった場合、中間申告はどのように行うのですか。

- A2

- 当該事業年度開始の日以後6月*を経過した日の前日において外形課税対象でない場合には、法人税の中間申告義務の有無により、事業税の中間申告の要否を判定します。(法72条の26⑧、⑨)

中間申告を行う場合は、予定申告か、仮決算により所得割額を算定することとなりますが、予定申告の場合には、前事業年度の所得割額ではなく、事業税額の合計額をもとに計算した金額を申告納付することになります。

* 通算子法人の場合は、通算子法人の事業年度開始の日の属する通算親法人事業年度開始の日以後6月を経過した日の前日において外形課税対象でない場合と読み替えます。

項目一覧へ戻る

【中間申告】Q3前事業年度は外形課税対象ではなかった法人が、当該事業年度に外形課税対象となった場合、中間申告はどのように行うのですか。

- A3

- 当該事業年度開始の日以後6月*を経過した日の前日において外形課税対象である場合には、中間申告納付の義務がありますので、予定申告納付か、仮決算による申告納付を行うことになります。

なお、予定申告納付を行う場合であって、前事業年度が欠損で事業税額がなかった場合は、税額ゼロとして中間申告をすることになります。(法72条の26①、⑧)

* 通算子法人の場合は、通算子法人の事業年度開始の日の属する通算親法人事業年度開始の日以後6月を経過した日の前日において外形課税対象である場合と読み替えます。

項目一覧へ戻る

12 確定申告・修正申告

【確定申告・修正申告】Q1外形標準課税により事業税を申告していた法人が解散した場合、清算期間及び残余財産確定時の申告はどのようになりますか。

- A1

- 解散時に資本金又は出資金が1億円を超えている場合は、解散後も外形標準課税による申告の対象となります。清算中の事業年度については、外形標準課税について所得割、付加価値割は必要ですが、資本割は不要です。

残余財産が確定した日を含む事業年度については、所得割は必要ですが、付加価値割、資本割は不要です。各事業年度に対応する外形標準課税の税率を用いて税額計算を行います。

「解散した法人の申告について」清算所得課税の廃止による地方税の主な変更点

項目一覧へ戻る

【確定申告・修正申告】Q2分割法人の場合、関係都道府県にすべての外形標準課税別表を提出しなければならないのですか。

- A2

- 外形標準課税関係別表は、その種類によって提出すべき都道府県が定められています。

「申告書に添付する別表等について」

項目一覧へ戻る

【確定申告・修正申告】Q3法人税で更正を受けましたが、修正申告はどのように計算すればよいですか。また、法人税で修正申告を行った場合、法人事業税も修正申告は必要ですか。

- A3

- 事業税の計算の基礎となった事業年度に係る法人税の課税標準について、税務官署の更正を受けた場合で、事業税額に不足額があるときは、税務官署が当該更正の通知をした日から1月以内に修正申告を提出し、その修正により増加した事業税を納付しなければなりません。(法72の31③)

また、法人税で修正申告を行った場合で、法人事業税額に不足額があるときについても、修正申告を提出し、その修正により増加した法人事業税額を納付することが必要です。

これらの場合、所得割の課税標準である所得はもちろんのこと、付加価値割の課税標準である単年度損益が変動するだけでなく、法人税の更正内容により、収益配分額の変動もありうることに注意が必要です。

なお、修正申告の際は、法人税で更正又は修正となった理由がわかるもの(更正の理由書や修正前後の法人税別表4など)の添付をお願いします。

項目一覧へ戻る

13 徴収猶予

【徴収猶予】Q1東京都における徴収猶予の適用要件はどのようなものですか。

- A1

- 都における適用要件は次のとおりです。

なお、(1)及び(2)のいずれの場合にも、都税に係る徴収金を滞納していないことが必要となります。

(1) 3年以上連続して所得のない法人で、今後経営改善が見込まれるものとして、次の①及び②に該当する場合

① 猶予を受けようとする事業年度の終了の日の翌日から起算して3年前の日の属する事業年度から、前事業年度までの事業税の申告を期限内に行っている。

② 次のいずれかに該当する。

- ア 会社更生法2条1項に規定する「更生手続」を行っている法人

- イ 民事再生法2条4号に規定する「再生手続」を行っている法人

- ウ 私的整理に関するガイドラインに基づく「再建計画」が成立している法人

- エ 株式会社産業再生機構法22条に規定する「支援決定」を受けている法人

- オ 中小企業経営革新支援法の一部を改正する法律による改正前の中小企業経営革新支援法(以下「旧中小企業経営革新支援法」という。)4条に規定する「経営革新計画」の承認を受けている法人

- カ 中小企業の新たな事業活動の促進に関する法律の一部を改正する法律による改正前の中小企業の新たな事業活動の促進に関する法律(以下「旧中小企業の新たな事業活動の促進に関する法律」という。)9条に規定する「経営革新計画」の承認を受けている法人

- キ 旧中小企業の新たな事業活動の促進に関する法律11条に規定する「異分野連携新事業分野開拓計画」の認定を受けている法人

- ク 中小企業等経営強化法8条に規定する「社外高度人材活用新事業分野開拓計画」の認定を受けている法人

- ケ 中小企業等経営強化法14条に規定する「経営革新計画」の承認を受けている法人

- コ 中小企業の事業承継の促進のための中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律(以下「中小企業成長促進法」という。)による改正前の中小企業等経営強化法16条に規定する「異分野連携新事業分野開拓計画」の認定を受けている法人

- サ 中小企業等経営強化法17条に規定する「経営力向上計画」の認定を受けている法人

- シ 中小企業等経営強化法50条に規定する「事業継続力強化計画」の認定を受けている法人

- ス 中小企業等経営強化法52条に規定する「連携事業継続力強化計画」の認定を受けている法人

- セ その事業につき著しい損失を受けた法人

- ソ その他、上記に準ずると認められる法人

(2) 創業5年以内の所得のない法人で、著しい新規性を有する技術又は高度な技術を利用した事業活動を行なっているものとして、次の①及び②に該当する場合

① 設立の日の属する事業年度から、前事業年度までの事業税の申告を期限内に行っている。

② 次のいずれかに該当する。

- ア 中小企業経営革新支援法改正法附則4条の規定による廃止前の中小企業の創造的事業活動の促進に関する臨時措置法4条に規定する「研究開発等事業計画」の認定を受けている法人

- イ 旧中小企業経営革新支援法4条に規定する「経営革新計画」の承認を受けている法人

- ウ 旧中小企業の新たな事業活動の促進に関する法律9条に規定する「経営革新計画」の承認を受けている法人

- エ 旧中小企業の新たな事業活動の促進に関する法律11条に規定する「異分野連携新事業分野開拓計画」の認定を受けている法人

- オ 中小企業等経営強化法8条に規定する「社外高度人材活用新事業分野開拓計画」の認定を受けている法人

- カ 中小企業等経営強化法14条に規定する「経営革新計画」の承認を受けている法人

- キ 中小企業成長促進法による改正前の中小企業等経営強化法16条に規定する「異分野連携新事業分野開拓計画」の認定を受けている法人

- ク 新技術等に基づく事業として、都又は公益財団法人東京都中小企業振興公社の助成金を受けている法人

- ケ その他、上記に準ずると認められる法人

項目一覧へ戻る

【徴収猶予】Q2徴収猶予の申請手続はどのように行えばよいですか。

- A2

- 法人事業税の申告期限までに、申告書と併せて「徴収猶予申請書」を提出します。

申告期限が延長されている場合には、その延長された申告期限までに提出してください。

また、徴収猶予申請書のほかに、徴収猶予の要件に該当する法人であることを証明する書類及び担保提供書が必要となります。

項目一覧へ戻る

14 平成27年度・28年度税制改正経過措置等

【経過措置】Q1負担変動の軽減措置の控除額を計算する際にもちいる、「旧税率」とは何ですか。

- A1

- 負担変動の軽減措置の控除額は、平成27年4月1日から平成31年3月31日までの間に開始する事業年度において、当該事業年度に係る法人事業税額が、「旧税率」を適用して計算した付加価値割額、資本割額及び所得割額の合算額を超える場合の、負担の増加額を基礎に計算するものです。

ここでいう「旧税率」とは、当該事業年度に適用される税率の改正前税率のことをいいます。 東京都における「旧税率」は、以下の税率となります。

貴社の前事業年度の申告時の税率とは必ずしも一致しませんのでご注意ください。

「旧税率」一覧表

| 区分 |

H27.4.1から

H28.3.31までの間に

事業年度を開始した法人の

「旧税率」 |

H28.4.1から

H31.3.31までの間に

事業年度を開始した法人の

「旧税率」 |

| 所得割 |

軽減税率

適用法人 |

年400万円以下の

所得 |

2.39% |

1.755% |

年400万円を超え

年800万円以下の

所得 |

3.475% |

2.53% |

年800万円超の

所得 |

4.66% |

3.4% |

| 軽減税率不適用法人 |

| 付加価値割 |

0.504% |

0.756% |

| 資本割 |

0.21% |

0.315% |

この「旧税率」を、第6号様式別表5の7における「旧税率」欄に記載し、負担変動の軽減措置の控除額を計算することになります。

なお、負担変動の軽減措置に係るその他のQ&Aは、こちらをご覧ください。

項目一覧へ戻る