所管の都税事務所・支庁までお問い合わせください(都税事務所等一覧)

令和元年度税制改正により、地方法人課税における税源の偏在を是正するため、法人事業税の一部を分離し、特別法人事業税が創設されました。

なお、地方法人特別税は、令和元年9月30日までに開始する事業年度をもって廃止されます。詳細は、「地方法人特別税の廃止について」をご覧ください。

令和元年10月1日以後に開始する事業年度の申告に適用されます。

法人事業税の申告納付義務のある法人

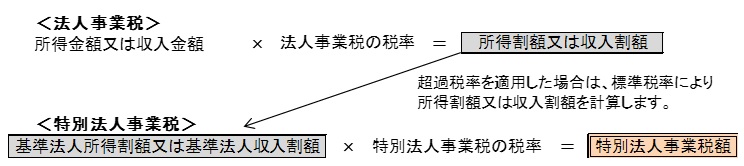

基準法人所得割額又は基準法人収入割額 × 税率

・基準法人所得割額又は基準法人収入割額とは、標準税率により計算した法人事業税の所得割額(小売電気事業等、発電事業等又は特定卸供給事業に係る所得割額を除きます。)又は収入割額のことです。

※法人事業税で超過税率が適用されている場合は、標準税率で計算します。

法人事業税の税率は、法人事業税の税率表をご覧ください。

| 課税標準 | 法人の種類 | 税率(%) | ||

|---|---|---|---|---|

| 令和4年4月1日以後に開始する事業年度 | 令和2年4月1日から 令和4年3月31日までに開始する事業年度 |

令和元年10月1日から 令和2年3月31日までに開始する事業年度 |

||

| 基準法人所得割額 | 外形標準課税法人・特別法人以外の法人 | 37 | 37 | 37 |

| 外形標準課税法人 | 260 | 260 | 260 | |

| 特別法人 | 34.5 | 34.5 | 34.5 | |

| 基準法人収入割額 | 小売電気事業等、発電事業等、特定卸供給事業*又は特定ガス供給業を行う法人以外の法人 | 30 | 30 | 30 |

| 小売電気事業等、発電事業等又は特定卸供給事業*を行う法人 | 40 | 40 | 30 | |

| 特定ガス供給業を行う法人 | 62.5 | 30 | 30 | |

法人事業税と同じ申告書・納付書により、都税事務所(都税支所)・支庁に申告納付します。

法人事業税と同様に、事業年度が6ヶ月*1を超える法人は中間申告(予定申告・仮決算による申告)が必要です。

<法人事業税>

(前事業年度の法人事業税額(割ごとの額)÷前事業年度の月数) × 6*2

<特別法人事業税>

(前事業年度の特別法人事業税額÷前事業年度の月数) × 6*2

*1 通算子法人の場合は、通算子法人の事業年度開始の日の属する通算親法人の事業年度が6か月を超え、かつ、当該通算親法人事業年度開始の日以後6か月を経過した日において通算親法人との間に通算完全支配関係がある法人と読み替えます。

*2 通算子法人の場合は、通算子法人の事業年度開始の日から、その日の属する通算親法人の事業年度開始の日以後6か月を経過した日の前日までの月数を乗じます。通算親法人の事業年度中途で通算グループに加入した場合は、6か月とならない場合があります。

(注)次の法人は、法人事業税及び特別法人事業税の中間申告義務がありません。

①所得を課税標準とする法人(通算法人を除く。)で、法人税の中間申告義務がない法人

②所得を課税標準とする通算法人で、法人税の中間申告義務がない法人

なお、通算親法人が協同組合等である通算子法人はこの限りではありません。

※①又は②に該当する場合であっても、外形標準課税法人又は収入割を申告する法人は、法人事業税及び特別法人事業税の中間申告義務があります。

③特別法人

④清算中の法人(清算中の通算子法人を含む。) (清算中の各事業年度について)