はじめに

現在、都民の方が納めた都民のために使うべき税金を、他の地方自治体へ配る措置がとられています。具体的には、都内法人が東京都に納める法人事業税と法人住民税という「地方税」が国税化され、地方譲与税や地方交付税として地方に再配分されています。こうした措置は「偏在是正措置」と呼ばれており、平成20年度の導入から10年が経過しました。この間の東京都への影響額はマイナス2.7兆円にも上ります。そしてさらに、平成31年度に向けて新たな「偏在是正措置」の検討が行われています。

この措置について、東京都税制調査会が税制度の面から見解を示していますので、以下、答申を引用しながら3つのポイントに絞って説明していきます。

Point 1 そもそも「偏在」って?

平成30年度都税調答申より

国は何をもって「偏在」とみなすのか、これまで合理的な説明を行っていない

税制を検討する場合は、税収と財政需要の双方の観点を踏まえるべき

東京には多くの企業が集積しており、

東京には多くの企業が集積しており、人口の流入も続いています。2017年の都道府県別の転入超過数が最も多いのは東京都の75,498人で、東京都の人口増加は22年連続です(総務省「人口移動報告」)。また、東京の企業数は約25万社で、全国の15.3%を占め、資本金10億円以上の企業数は全国の50.6%を占めています(東京都「東京の産業と雇用就業2018」)。その分、他県と比べると企業からの税収が多くなっています。

しかし、多くの企業が東京に存在しているからこそ、その旺盛な事業活動やそこで働く膨大な数の人々、そしてその家族を支える様々な行政サービスもその分必要になります。それは都市基盤の整備や治安、防災にとどまりません。また、東京の企業で働く人は都民だけではありません。他県から東京への昼間流入人口は291万人(2015年)にも上ります。国際的に見ても、東京は世界最大の人口と経済規模を擁する大都市でもあります。

つまり、企業からの税収の多さだけを見て「偏在」と言うのは、

つまり、企業からの税収の多さだけを見て「偏在」と言うのは、東京が直面する膨大な行政ニーズの存在を考慮していないものです。また、景気の良いときの税収の多さだけを捉えて「偏在」と言うのも同じことです。景気後退期には、東京都の税収は大きく落ち込みます。過去には前年度比で約1兆円の減収に見舞われたこともあるのです。

Point 2 問題は「税収の差」なの?

平成30年度都税調答申より

税収の多寡のみで財政力格差を捉えるのは適切ではない

地域間の財源の不均衡の調整は地方交付税制度で行われるべき

地方交付税等による調整後の都道府県別人口一人当たり一般財源額では、都は全国平均程度であり、特定の指標で全体を論じるべきでない

国は、都道府県間の税収の差に言及していますが、地方自治体の財源は税収だけでなく地方交付税などもあります。地域間の財源の不均衡は、地方交付税制度で調整されていますので、その調整前の税収だけを比べても、実際の地域間の財源の差を説明したことにはなりません。

実は、地方交付税等による調整後の東京都の一般財源の額は、人口1人当たりにすると全国平均程度です。一般財源とは、使途の制約がなく自治体が自由に使える財源のことで、通常、地方税、地方譲与税、地方交付税等を指します。

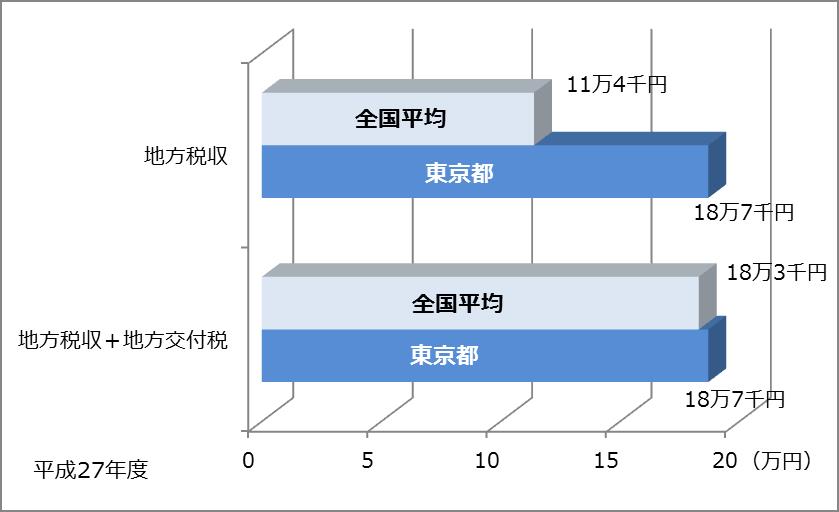

実際に、地方税収に地方交付税を加えた住民1人当たりで、全国平均と東京都の金額を比較してみると、以下のとおり差が縮小するなど、用いる指標によって値が異なることから、特定の指標で全体を論じるべきではありません。

Point 3 10年間での地方への実質的な効果は?

平成30年度都税調答申より

仮に国が、新たな偏在是正の必要性を主張するなら、少なくとも過去10年に及ぶ偏在是正措置による地方への実質的効果や最終到達目標を示すべき

10年間続いてきた「偏在是正措置」ですが、それがどのように地方の活性化に生かされ、効果を上げてきたのかについては明らかとなっていません。この10年間の措置により、冒頭で述べたとおり、東京都への影響額はマイナス2.7兆円にも上ります。この点につき、答申では、国が「偏在是正」の必要性を主張する前提として、これまでの効果を示すべきとしています。

答申では、国は、都税の地方への再配分の最終的な目標を明らかにしておらず、このような手法では、我が国の諸課題の本質的な解決にはつながらないと指摘しています。

おわりに

答申では、東京はエネルギーや食糧などの多くを地方に供給してもらう一方、一大消費地でもあり、東京と地方は「持ちつ持たれつの関係」にあるとしています。だからこそ、東京と地方が今後も共に支え合いながら発展していくことが大切であり、日本全体の持続的な発展のため、全国の地方自治体が自主的・自立的に行財政運営ができるよう、地方税財源の拡充こそが重要である、としています。

今回取り上げた「偏在是正」について、さらに答申本文や会議の資料をご覧になる場合は、以下のURLをご利用ください。最後までお読みいただき、誠にありがとうございました。