個人住民税Q&A

Q1 個人住民税とはどのような税ですか。

- A1

- 「個人住民税」とは、都や区市町村が行う住民に対する行政サービスに必要な経費を、住民の方々にその能力(担税力)に応じて広く分担していただくものです。一般に、「個人都民税」と「個人区市町村民税」とをあわせて「個人住民税」と呼ばれています。

個人住民税には、前年の所得金額に応じて課税される「所得割」と、所得金額にかかわらず定額で課税される「均等割」があります。

所得割と均等割については1月1日現在都内に住所がある方が課税の対象で、各区市町村が「個人区市町村民税」と「個人都民税」をあわせて徴収します。また、住所がなくても、事務所や家屋敷を持っている方(借りている場合は含むが、貸している場合は除く。)は、均等割が課税されます。

そのほか、個人都民税には、金融所得に対して課税される「利子割」、「配当割」、「株式等譲渡所得割」があります。利子割の詳細についてはこちら、配当割・株式等譲渡所得割の詳細についてはこちらをご覧ください。

項目一覧へ戻る

Q2 個人住民税の減免制度について教えてください。

- A2

- 災害により損害を受けたときや、生活保護法により生活保護を受けているなどの理由で、個人の区市町村民税が減免されたときには都民税も減免されます。

まだ納期の到来していないものについて、区市町村に申請してください。

これとは別に、所得控除に災害を受けたことによる雑損控除があります。

(地方税法45条、323条)

項目一覧へ戻る

Q3 医療費を支払った時の控除はどうなりますか。

令和5年5月に病気にかかり、3か月の入院と4か月の通院をしました。その際かかった費用について、所得税と住民税はどれくらい所得控除されますか。

- 入院費

- 90万円

- 通院費(交通費含む)

- 8万円

- 生命保険の入院費給付金

- 40万円

- 所得金額

- 400万円

- 計算式は

医療費控除額(控除限度額は200万円です)

- =(令和5年中に支払った医療費)-(保険金等の補てん額)-10万円(注)

- =(90万円+8万円)-40万円-10万円

- =48万円

(注)

所得金額が200万円未満の場合、所得金額の5%

ご質問の例では、所得税(令和5年分)と住民税(令和6年度)の課税標準となる所得金額から48万円が控除されます。

- 控除の対象となる医療費は

- (1)

- 医師、歯科医師による診療又は治療を受けるために支出した費用

- (2)

- 治療、療養に必要な医薬品の購入費

- (3)

- 入院の部屋代や食事代

- (4)

- 病院、診療所又は助産所へ入院や通院するために支出した交通費等(診療などを受けるために直接必要なもので、かつ通常必要なものに限る。)

- (5)

- あんまマッサージ指圧師、はり師、きゅう師、柔道整復師などによる治療を受けるために支払った施術費

- (6)

- 保健師、看護師又は准看護師による療養上の世話を受けるために支出した費用

- (7)

- 助産師に対して支払った分娩介助科

- (8)

- 医療用器具又は自己の日常最低限の用をたすために使われる義手、義足、松葉づえ、補聴器、義歯等の購入費 等

★次のような費用は、医療費として算入できません。

医師等への謝礼、親族へ支払う療養上の世話費、疾病予防や健康増進のための医薬品購入費、通院のための自家用車のガソリン代 等

- 保険金等の補てん額とは

- (1)

- 社会保険又は共済に関する法律その他法令の規定に基づき支給を受ける給付金のうち、医療費の支出の事由を給付原因として支給を受けるもの

例:療養費、出産育児金、配偶者出産育児一時金、家族療養費等

- (2)

- 損害保険契約、生命保険契約又はこれに類する共済契約に基づき医療費の補てんを目的として支払いを受ける傷害費用保険金、医療保険金、入院給付金等

- (3)

- 医療費の補てんを目的として支払いを受ける損害賠償金

- (4)

- 任意の互助組織から医療費の補てんを目的として支払いを受ける給付金

項目一覧へ戻る

Q4 セルフメディケーション税制(医療費控除の特例)について教えてください。

- A4

- 健康の維持増進及び疾病の予防への取組として一定の取組を行う方が、平成29年1月1日から令和8年12月31日までの間に、本人又は生計を一にする親族の方のために一定のスイッチOTC医薬品を購入した場合に、翌年度の所得金額から控除される制度です。

- 計算式は

医療費控除の特例控除額(控除限度額は88,000円です)

=(一定のスイッチOTC医薬品の購入費)-12,000円

- 控除の対象となる医薬品は

要指導医薬品及び一般医薬品のうち、医療用医薬品から転用された医薬品(類似の医療用医薬品が医療保険の対象外のものを除きます。)が対象となります。

対象となる医薬品の詳細については、「セルフメディケーション税制(医療費控除の特例)について」(厚生労働省)をご覧ください。

※令和5年度分以後、対象となる医薬品の範囲が変更になります。

- 「健康の維持増進及び疾病の予防への取組として一定の取組」とは

特定健康診査、予防接種、定期健康診断、健康診査及びがん検診をいいます。

項目一覧へ戻る

Q5 パート収入と税金の関係を教えてください。

- A5

- パートやアルバイトによって得た収入は給与所得となり、課税の対象となります。

- 本人に税金がかかるかどうか(23区に在住の方の場合)

| パート年収 |

住民税 |

所得税 |

| 所得割 |

均等割 |

| 100万円以下 |

かからない |

かからない |

かからない |

| 100万円超103万円以下 |

かかる |

かかる |

かからない |

| 103万円超 |

かかる |

かかる |

かかる |

注)23区以外では異なる場合がありますので、お住まいの市町村へお問い合わせ下さい。

- 夫(妻)の所得から配偶者控除が受けられるかどうか

| パート年収 |

住民税 |

所得税 |

| 103万円以下 |

受けられる |

受けられる |

| 103万円超 |

受けられない |

受けられない |

- 住民税の例

設例(東京都23区内に住む、妻(夫)の場合-パート収入が120万円(年額)の場合

- 所得割

- 120万円-55万円(給与所得控除)-43万円(基礎控除)=22万円

- 都民税:22万円×4%=8,800円

- 区民税:22万円×6%=13,200円

- 調整控除

- ①人的控除額の差〔5万円〕<②個人住民税の課税所得金額〔22万円〕

- 都民税分 5万円×2%=1,000円

- 区民税分 5万円×3%=1,500円

- 均等割税額

- 都民税:1,000円、区民税:3,000円

- (8,800円-1,000円)+(13,200円-1,500円)+(1,000円+3,000円)=23,500円

項目一覧へ戻る

Q6 住民税の寄附金税額控除を受けるための手続きを教えてください。

- A6

- 個人住民税の寄附金税額控除を受けるためには、所得税の確定申告書第二表「住民税・事業税に関する事項」欄に必要事項を記載し、領収書・受領証等を添付し、税務署へ申告する必要があります(所得税が課税されずに個人住民税のみが課税される方は、お住まいの区市町村に住民税申告を行ってください。)。

【確定申告書の記載方法について】

なお、平成27年4月から、確定申告が不要な給与所得者等が「ふるさと納税」を行う際に、寄附先の地方自治体に控除申請の代行を要請することで確定申告を行わず控除を受けることができる制度が導入されています(「ふるさと納税ワンストップ特例※」)。ただし、ワンストップ特例を申請した方でも、5団体を超える自治体に寄附を行った場合や、その他の控除を受けるために申告をした場合には、寄附金税額控除を受けるための申告を行う必要があります。

※「ふるさと納税ワンストップ特例」制度の詳細については、こちらをご覧ください。

なお、令和元年6月1日以後に支出された東京都に対する寄附金は、「ふるさと納税ワンストップ特例」制度の対象とはなりません。

項目一覧へ戻る

Q7 募金団体を通じて被災地方団体に義援金等を送付した場合、寄附金税額控除の対象となりますか。

- A7

- 募金団体に対する義援金等が最終的に被災地方団体又は義援金配分委員会等に拠出されることが募金要綱、募金趣意書等で明らかにされていれば、「ふるさと納税」に係る寄附金として寄附金控除の対象となります。

募金団体を通じて義援金等を寄附した場合は、以下のいずれかの書類が必要です。

- ア

- 当該募金団体が交付する受領書(最終的に被災地方団体又は義援金配分委員会等に拠出されることが明示されているもの)

- イ

- 次の①及び②の書類等

①振込依頼書の控又は郵便振替の半券(いずれも原本に限る)

②①に記載された口座が当該義援金等のための専用口座であることが確認できる書類(募金要綱の写し等)

なお、募金団体を通じた義援金等については、ワンストップ特例の適用はありませんので、寄附金税額控除を受けるための申告を行う必要があります。

項目一覧へ戻る

Q8 寄附した団体が、東京都条例指定寄附金の対象団体かどうかを教えてください。

- A8

- 東京都では、所得税の控除対象寄附金のうち、都内に主たる事務所を有する公益財団法人、公益社団法人、社会福祉法人、学校法人、認定NPO法人等を指定しています。

対象団体については、東京都条例指定寄附金一覧(令和5年12月末時点)をご参照ください。

なお、区市町村民税分の控除については、お住まいの区市町村が条例で指定している必要がありますので、お住まいの区市町村にお問い合わせください。

項目一覧へ戻る

Q9 退職したときの住民税はどうなりますか。

- A9

- 退職金などの退職所得は、分離して課税されます。通常、退職金の支払を受けるときに、所得税復興特別所得税とともに個人住民税が特別徴収されます。

なお、退職所得に係る個人住民税の10%税額控除は、平成25年1月1日以後に支払われるべき退職手当等から廃止されました。

(1)税額

税額=(退職手当等の金額-退職所得控除額)×1/2※1※2 ×住民税の税率(都民税4%、区市町村民税6%)

※1 役員等としての勤務年数が5年以下の役員等が支払いを受ける退職金については適用がありません。

※2 令和4年1月1日以後、勤続年数が5年以下の役員等以外の退職金において、退職所得控除額を控除した残額の300万円を超える部分については適用がありません。

(2)退職所得控除額

| 勤続年数 |

控除額 |

| 20年以下の場合 |

(A)40万円×勤続年数

(80万円に満たないときは80万円) |

| 20年を超える場合 |

(B)70万円×(勤続年数-20年)+800万円 |

(注1) 勤続年数に1年未満の端数がある場合は、切り上げとなります。

(注2) 障害者になったことに直接起因して退職したと認められる場合は、(A)・(B)の金額に100万円を加算します。

(3)住民税の計算方法

- [設例]

- 都内23区に住む勤続年数30年の給与所得者が、令和5年中に退職して退職金額1,600万円を支給された場合

- (1)

- 退職所得控除額は

70万円×(30年-20年)+800万円=1,500万円((2)退職所得控除額参照)

- (2)

- 退職所得控除額を控除した後の退職金の額は

1,600万円-1,500万円=100万円

- (3)

- 退職所得の金額は

100万円×1/2=50万円

- (4)

- 税率は

住民税は、都民税4%、区市町村民税6%なので、住民税はあわせて10%となります。

- (5)

- 税額は

・(1,600万円-1,500万円)×1/2×4%=20,000円

・(1,600万円-1,500万円)×1/2×6%=30,000円

都民税20,000円、区民税30,000円となり、合計50,000円です。

(地方税法50条の2~4、328条~328条の3、所得税法30条)

項目一覧へ戻る

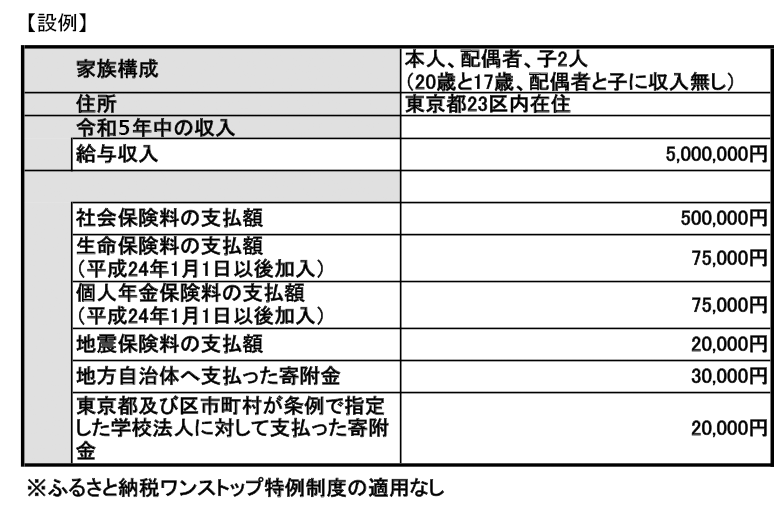

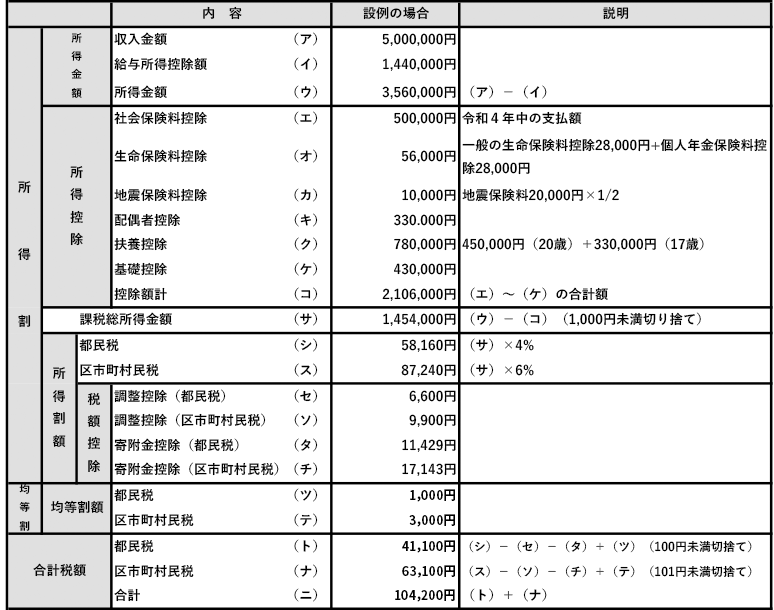

Q10 令和6年度住民税の計算例

項目一覧へ戻る