(ア)小規模住宅用地(住宅1戸あたり200m2までの住宅用地)

・・・価格の1/3

(イ)その他の住宅用地((ア)を超える部分の住宅用地)

・・・価格の2/3

(注) 中小企業者に該当する法人・個人事業者については、取得価額30万円未満の減価償却資産を取得した場合に、損金算入できる措置が講じられております、この特例措置は租税特別措置法による国税(法人税・所得税)に関する制度ですので、固定資産税(償却資産)では適用されません。

したがって、この特例により損金算入した資産については、固定資産税(償却資産)の申告が必要となりますので、十分にご注意ください。

第1期 令和6(2024)年6月1日から7月1日まで(納期限 7月1日)

第2期 令和6(2024)年9月1日から9月30日まで(納期限 9月30日)

第3期 令和6(2024)年12月1日から12月27日まで(納期限 12月27日)

第4期 令和7(2025)年2月1日から2月28日まで(納期限 2月28日)

※令和6年度固定資産税・都市計画税の納税通知書は、6月3日に発送します。

関連事項 |

固定資産税とはどういう税金ですか。 固定資産税を課される人(納税義務者)とは誰ですか。 固定資産税の対象となる資産は何ですか。 区市町村の固定資産税・都市計画税の納期と税率を知りたいのですが。 固定資産税の納付方法を教えてください。 |

具体的には次のとおりです。

(注)所有者として登記(登録)されている方が1月1日前に死亡している場合等には、1月1日現在に、その土地や家屋を現に所有している方が納税義務者となります。この場合、現所有者申告書の提出が必要になる場合があります。

関連事項 |

固定資産税とはどういう税金ですか。 固定資産税の対象となる資産は何ですか。 償却資産の概要 固定資産税の納期はいつですか。 固定資産税にかかる土地・家屋価格等の縦覧とは何ですか。 相続があったとき |

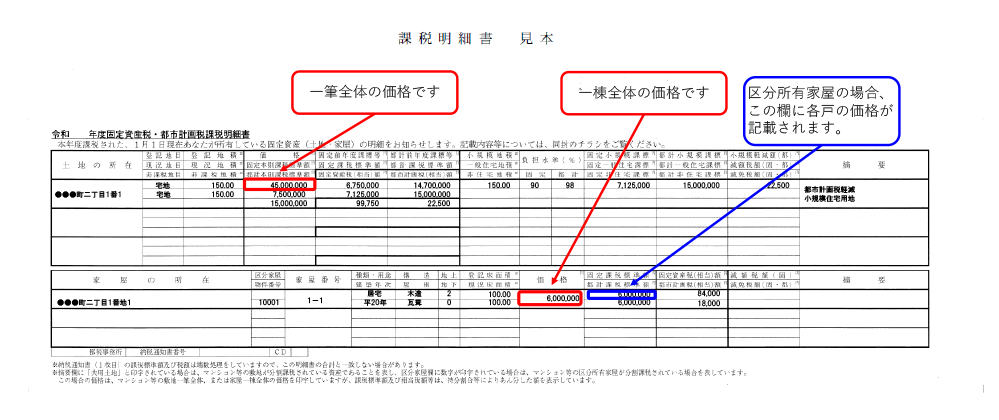

不動産登記の申請を行う際には、登録免許税の算定のため、固定資産の価格を記載する必要があります。その価格は、「固定資産税・都市計画税 納税通知書」と同時期にお送りする、課税明細書でご確認ください。

なお、納税通知書は毎年6月にお送りしております。納税通知書及び課税明細書は再発行できませんので、大切に保管ください。

≪画像をクリックすると拡大します≫

(注1)評価証明(有料)は原則不要です。不動産登記申請は、課税明細書の写しを添付して行うことができます。

(注2)ただし、以下に該当するなど評価証明が必要となる場合があります。詳しくは東京法務局までお問い合わせください。(東京法務局 登記手続のご案内)

・お手元に課税明細書がない場合

・4・5月に登記申請を行うなど、課税明細書で新年度の価格が確認できない場合

・非課税が適用されている場合

(1)23区内に固定資産(土地・家屋)を所有する納税者の方

(2)納税者から縦覧することについて委任を受けている方

(1)固定資産税の納税者ご本人の場合、納税者本人であることを確認できるもの

(2)上記の方から委任を受けている方の場合、代理人本人であることを確認できるもの

※本人確認の方法について、詳しくは都税に関する証明等申請時の「本人確認」方法についてをご覧ください。

固定資産税・都市計画税に関する事項のうち、固定資産課税台帳に登録された価格(評価額)について不服があるときは、東京都固定資産評価審査委員会に対して審査の申出をすることができます。

詳細については、東京都固定資産評価審査委員会をご参照ください。

(地方税法第415条、第416条、第432条)

関連事項 |

固定資産税とはどういう税金ですか。 固定資産の価格(評価額)について疑問又は不服がある場合はどうすればよいですか。 東京都固定資産評価審査委員会 都税に関する証明等申請時の「本人確認」方法について 縦覧と閲覧 |

関連事項 |

<東京都固定資産評価審査委員会>固定資産課税台帳に登録された価格に関する審査の申出について 評価替えとは何ですか。 固定資産税にかかる土地・家屋価格等の縦覧とは何ですか。 課税の内容について疑問又は不服がある場合はどうすればよいですか。 |

| 商業系 | 住宅系 | 工業系 |

| 高度商業地区 繁華街 ビル街 普通商業地区 中高層併用住宅地区 低層併用住宅地区 |

高級住宅地区 中高層普通住宅地区 低層普通住宅地区 |

家内工業地区 中小工業地区 大工業地区 |

関連事項 |

路線価公開 令和6基準年度画地補正率表 |

| 閲覧できる場所 | 令和6基準年度 ~ 令和3基準年度 路線価図 |

平成30基準年度 路線価図 |

平成27基準年度 ~ 平成24基準年度 路線価図 |

平成21基準年度 ~ 平成3基準年度 路線価図※ |

備考 |

| 主税局 ホームページ 「路線価公開」 |

◯ | ◯ | × | × | |

| 都民情報ルーム | ◯ | × | × | × | コピーサービス可 (有料) |

| 都立中央図書館 | ◯ | ◯ | ◯ | ◯ | |

| 23区都税事務所 | ◯ | ◯ | ◯ | × | ・最新の内容を確認可 ・所管する区のみ閲覧可 ・貸出可 |

※平成3基準年度(代表的な地点のみ)及び平成6基準年度(主要な街路のみ)は、固定資産税路線価公開台帳という名称で、現行の路線価図とは内容が異なっておりますので、あらかじめご了承ください。

(注意事項)

東京都主税局ホームページ、都民情報ルーム、都立中央図書館の固定資産税路線価図は最新の内容ではない場合があります。最新の内容を確認する必要がある場合には、必ず、土地が所在する区にある都税事務所に設置している冊子版の固定資産税路線価図でご確認ください。

なお、相続税・贈与税(国税)の路線価は税務署にお問い合わせいただくか、国税庁のホームページでご確認ください。

関連事項 |

土地の評価はどのようにするのですか |

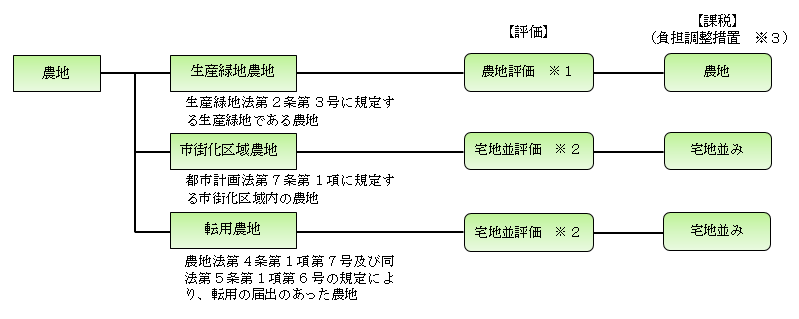

※1 農地評価における評価額 =(単位地積当たり評点数 × 地積)× 評点一点当たり価額

={1㎡当たり220点 × 地積(㎡)}× 1円

※2 宅地並評価における評価額 =(単位地積当たり価額 - 造成費相当額)× 地積

単位地積当たり価額の求め方については、「Q11 土地の評価はどのようにするのですか。」をご覧ください。

また、都市計画法に基づく田園住居地域内市街化区域農地には、別途、減価補正がなされています。

~田園住居地域内市街化区域農地について~

田園住居地域とは、都市農業の位置付けが「宅地化すべきもの」から都市に「あるべきもの」へと大きく変換されたことを受けて、2018年に創設された都市計画法上の用途地域です。具体的には、住宅と農地が混在し、調和して良好な居住環境と営農環境を形成している地域を指します。

田園住居地域に指定された農地は、300㎡以上の開発等が制限されます。そのため、一区画の農地地積に応じて、「田園住居地域内市街化区域農地補正率表」(注)の補正率を乗じます。

(注)田園住居地域内市街化区域農地補正率表

| 地積 | 補正率 |

|---|---|

| 300㎡未満 | 1.00 |

| 300㎡以上 | 地積 ×0.50 + 150 地積 |

※3 宅地と同様の趣旨に基づき、負担調整措置が講じられています。詳細は「Q20 負担調整措置とは何ですか。」をご覧ください。

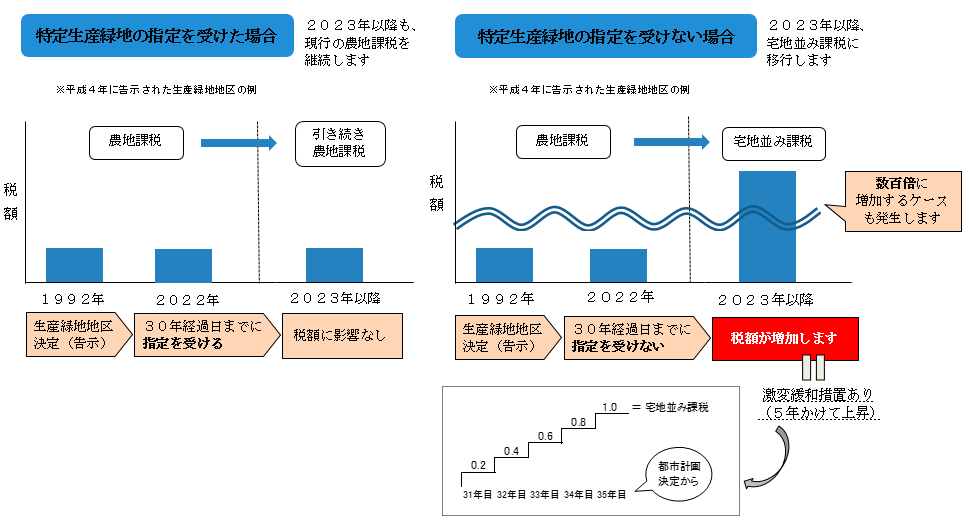

(特定生産緑地について)

特定生産緑地の指定は、生産緑地の都市計画決定の告示日から30年を経過する前に受けることが要件となっています。特定生産緑地に指定されると固定資産税の農地課税が継続されますが、指定されない場合は市街化区域農地としての評価(課税)となり、税額が大幅に上昇します。

特定生産緑地の指定を受けるには、区役所での手続きが必要です。ご不明点等がございましたら、下記までお問い合わせください。

●特定生産緑地制度・手続きについて:各区役所の生産緑地担当

●固定資産税の評価・課税について:生産緑地が所在する区の都税事務所土地班

(算式)

家屋の評価額(価格)= 単位当たり再建築費評点×経年減点補正率×床面積 ×評点一点当たりの価額

関連事項 |

家屋調査のお願いについて(新築又は増改築した場合) 評価替えとは何ですか 家屋が古くなったのに評価額が下がらないのはなぜですか(家屋の評価額の見直しはどのような方法で行うのですか)。 東京都固定資産評価審査委員会 |

(算式)

家屋の評価額(価格)=基準年度の前年度における単位当たり再建築費評点×再建築費評点補正率×経年減点補正率×床面積×評点一点当たりの価額

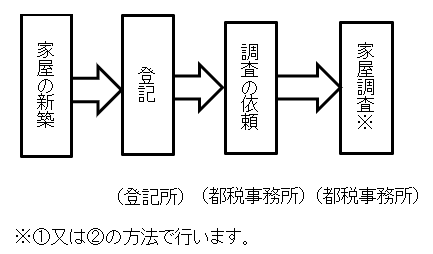

登記所からの通知又は所有者の方からの連絡により新築家屋を把握した後、当該家屋が所在する区の都税事務所の家屋評価担当職員が、当該家屋の所有者の方に予め連絡をした上で、以下の①又は②の方法で家屋調査を行います。

①必要資料をお送りいただき(もしくは借用させていただき)、資料及び外観確認により、資材や設備の施工状況を確認する方法(立会いは不要)。

→お送りいただく資料についてはQ17をご覧ください。

※資料に不備がある場合は、電話での問合せ又はお立会いによる調査をさせていただくことがあります。

②各種建築資料(建築確認申請書、見積書、請負契約書、竣工図等)を確認させていてだき、お立会いいただいたうえで、内外の資材や設備の施工状況を確認する方法。

家屋評価担当職員は家屋調査を行う際には、「東京都徴税吏員証」を携帯していますので、ご確認ください。

(注)認定長期優良住宅を新築した場合、減額を受けるためには新築した年の翌年(1月1日新築の場合はその年)の1月31日までに申告が必要となります。登記の有無にかかわらず、当該家屋が所在する区の都税事務所の固定資産税班に新築した旨をご連絡ください。

※資料名をクリックすると見本が表示されます。

①各階平面図 【間取り・寸法がわかる図面】(階段室・塔屋・ロフト等を含む)

②立面図 【建物を真横から見た姿を描いた図面】

③矩計図 【外壁及び内壁の断面を示す図面】(断面図とは異なる)

④仕上表、仕様書等 【床・壁・天井等の仕上げや設備のわかる一覧表】

⑤建築確認申請書 【第一面・第四面・第五面】

⑥検査済証又は建設住宅性能評価書 (「登録住宅性能評価機関」及び「評価書交付番号」が記載されている頁)

【両方ともある場合は検査済証のみ】(確認済証とは異なる)

また、以下の設備が施工されている場合は、設備の施工状況がわかる資料をご提出ください。

⑦床暖房設備 【設置床面積・設置箇所がわかる図面。又は平面図に図示願います。】

⑧エレベーター設備 【積載量・停止階数・速度がわかる図面。又は平面図にご記入ください。】

⑨ビルトイン空調設備(埋め込み式空調)【吹き出し口(設置箇所)がわかる図面。又は平面図に図示願います。】

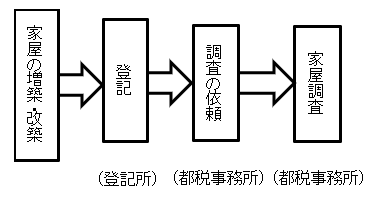

登記所からの通知又は所有者の方からの連絡により増改築家屋を把握した後、当該家屋が所在する区の都税事務所の家屋評価担当職員が、所有者の方に予め連絡をした上で、家屋調査を行います。

具体的には、各種建築資料(建築確認申請書、見積書、請負契約書、竣工図等)及び外観、内装の確認を行い、資材及び設備の施工状況を確認させていただきます。

家屋評価担当職員は家屋調査を行う際には、「東京都徴税吏員証」を携帯していますので、ご確認ください。

(注)耐震化のための改修工事、バリアフリー改修工事又は省エネ改修工事をした場合、減額、減免を受けるためには改修工事完了後3ヶ月以内に申告が必要となります。登記の有無にかかわらず、当該家屋が所在する区の都税事務所の固定資産税班に改修した旨をご連絡ください。

関連事項 |

耐震化のための建替え又は改修工事をした住宅にかかる固定資産税・都市計画税が減免されます(23区内) バリアフリー改修工事をした住宅にかかる固定資産税が減額されます 省エネ改修工事をした住宅の固定資産税が減額されます 家屋異動届書(PDF) 記載例 |

変更内容に応じて、当該家屋が所在する区の都税事務所の家屋評価担当職員が、所有者の方に予め連絡をした上で、家屋調査を行います。

利用状況を変更した場合とは、例えば以下のような場合をさします。

また、工場、倉庫、発電所、変電所、停車場及び車庫用建物として使用している家屋については、以下の1から3までの区分間の変更によっても評価額が変わることがあります。

以上のような家屋の利用状況の変更があった場合にも、当該家屋が所在する区の都税事務所の資産評価班へご連絡ください。

なお、家屋の利用状況を変更した場合には、その家屋の敷地となる土地について住宅用地の認定が変わることがあります。その場合には「固定資産税の住宅用地等申告書」の提出が必要となります。

負担水準(%) |

= | 令和5年度課税標準額等(注1) |

× | 100 |

(注1)令和5年中に分合筆等があった場合は、その土地に類似する土地の令和5年度課税標準額に比準する額とします。

(注2)小規模住宅用地、一般住宅用地については、評価額に住宅用地の特例措置(小規模住宅用地…1/6,一般住宅用地…1/3)を適用した額(本則課税標準額)。

住宅用地

負担水準が100%以上→本則課税標準額(価格×1/6等)

負担水準が100%未満→徐々に引上げ

商業地等

負担水準が70%超→課税標準額の法定上限(価格の70%)まで引下げ

負担水準が60%以上70%以下→前年度課税標準額に据置

負担水準が60%未満 →徐々に引上げ

関連事項 |

土地の評価はどのようにするのですか 小規模住宅用地に対する都市計画税の軽減とは何ですか 住宅用地とは何ですか。また、住宅用地に対する特例措置とは何ですか 商業地等の負担水準引下げ条例減額(23区内)(PDF) |

非課税の適用に当たっては、「固定資産税・都市計画税非課税申告書(公共の用に供する道路)」の提出をお願いしています。年内に申告があり、都税事務所の担当職員が利用状況を確認したものについては、その翌年の4月に始まる年度から当該道路部分が非課税となります。

また、非課税申告書の提出の際には、道路部分の位置と面積、その算定方法が正確に確認できる図面の添付をお願いします。この図面は、原則として土地家屋調査士等の資格を有する者によって作成された地積測量図としていますが、土地家屋調査士等以外の作成によるものであっても、道路位置、面積等を正確に確認しうるものであれば差し支えありません。

詳細は、土地が所在する区の都税事務所土地班までお問い合わせください。

しかし、土地区画整理事業等の施行中の土地で、仮換地等の指定があった場合、又は仮使用地がある場合には、それらを使用し、又は収益することができることとなった日から換地処分の公告がある日又は換地計画の認可の公告がある日までの間は、

を所有者とみなすことができるとされています。

また、換地処分の公告があった日又は換地計画の認可の公告があった日から換地又は保留地を取得した者が登記簿に当該換地又は保留地に係る所有者として登記される日までの間は、当該換地又は保留地を取得した者をもって当該換地又は保留地に係る所有者としてみなすことができるとされています。

したがって、これら仮換地等について、みなす所有者に対して課税される場合があります。

なお、みなす所有者に対して課税されるまでの間は、従前の土地の使用又は収益の有無にかかわらず、仮換地等に対応する従前の土地について賦課期日現在の登記簿等に所有者として登記等されている方に対して課税されます。

詳しくは、該当する土地の所在する区にある都税事務所へお問い合わせください。

減額の対象になるのは、家屋のうち居住部分だけです。

なお、居住部分が120m2までのものは、その全部が減額対象になりますが、120m2を超える場合は120m2に相当する部分が減額対象になります。

(1)認定長期優良住宅(注1)

新たに固定資産税が課税される年度から5年度分(3階建て以上の耐火・準耐火建築物(注2)は7年度分)。ただし、住宅が新築された年の翌年(1月1日新築の場合はその年)の1月31日までに申告が必要です。

(2)(1)以外の住宅

新たに固定資産税が課税される年度から3年度分(3階建て以上の耐火・準耐火建築物(注2)は5年度分)

(注1)令和8年3月31日までに新築された認定長期優良住宅に適用されます。

(注2)3階建以上の木造家屋のうち、準耐火建築物に該当するものは、木造準耐火建築物であることの確認を行いますので、「建築確認申請書(写)」及び「検査済証(写)」又は「建設住宅性能評価書(写)」を添付した「固定資産税減額申告書」の提出をお願いします。

区から適正な立地を促すための勧告を受けた家屋については、減額対象から除外される場合があります。

関連事項 |

数年前に新築した家屋の固定資産税が急に高くなったのはなぜですか 住宅用地とは何ですか。また、住宅用地に対する特例措置とは何ですか 認定長期優良住宅にかかる固定資産税・不動産取得税が軽減されます(PDF) |

例えば、令和2年5月に新築された木造の住宅の固定資産税が、令和6年度から急に高くなった場合は、令和3年度、令和4年度及び令和5年度の3年度分は固定資産税額の2分の1の減額が適用され、納付税額が抑えられていたものが、新築住宅に対する減額の適用期間が終了したため、令和6年度から本来の税額に戻ったことがその理由です。

| 令和5年度 | 令和6年度 | ||

| 固定資産税 | 当初税額 | 7,000,000 × 1.4% = 98,000 | 7,000,000 × 1.4% = 98,000 |

| 新築減額税額 | 98,000 × 1/2 = 49,000 | - | |

| 納付税額 | 49,000 | 98,000 | |

| 都市計画税 | 当初税額 | 7,000,000 × 0.3% = 21,000 | 7,000,000 × 0.3% = 21,000 |

| 納付税額 | 21,000 | 21,000 | |

| 納付税額(計) | 70,000円 |

119,000円 | |

新築住宅の減額が終了した場合のほか、増築をされたときは、その翌年度分から増築分についても固定資産税・都市計画税が課税されることになりますので、従来の年度より家屋の固定資産税は高くなる場合があります。

(注)認定長期優良住宅については、新たに課税される年度から5年度分(3階建以上の耐火・準耐火建築物は7年度分)に限り、当該住宅に係る固定資産税額(居住部分で1戸あたり120㎡相当分までを限度)が2分の1減額されます。

関連事項 |

認定長期優良住宅にかかる固定資産税・不動産取得税が軽減されます 小規模住宅用地に対する都市計画税の軽減とは何ですか 家屋が古くなったのに評価額が下がらないのはなぜですか 固定資産税の新築住宅の減額とは何ですか |

所有していた土地と家屋の売買契約を令和5年11月5日に締結し、令和6年2月20日に買主への所有権移転登記を済ませました。

令和6年度分の固定資産税は誰に課税されますか。

地方税法の規定により、土地と家屋の固定資産税は、賦課期日(毎年1月1日)現在、登記簿等に所有者として登記されている人に対して、課税することになっているからです。このため、1月2日以降に所有者の移転が行われても、納税義務者は変更されません。

なお、売買契約などで所有権移転する際に固定資産税を日割り等で精算を行う商慣習がありますが、地方税法上で規定されているものではありません。負担割合等を含む精算については、あくまで当事者間の合意により行われるものです。

【手続き】

| (1) | 審査請求人の氏名又は名称及び住所又は居所 | |

| (2) | 審査請求に係る処分の内容 | |

| (3) | 審査請求に係る処分があったことを知った年月日 | |

| (4) | 審査請求の趣旨及び理由 | |

| (5) | 処分庁(都税事務所長)の教示の有無及びその内容 | |

| (6) | 審査請求の年月日 |

審査請求の詳細については、東京都総務局総務部法務課ホームページをご参照ください。

ただし、固定資産評価審査委員会に対して審査の申出をすることができる事項(固定資産課税台帳に登録された価格(評価額))については、審査請求の不服の理由とすることはできません。 → 審査申出書の様式及び記載要領

主な減免理由

この他にも、以下のような様々な軽減制度があります。

| 家屋の種類 | 居住部分の割合* | 率 |

|---|---|---|

| 下に掲げる家屋以外の家屋 | 1/4(25%)以上1/2(50%)未満 | 0.5 |

| 1/2(50%)以上 | 1.0 | |

| 地上階数5以上を有する耐火建築物である家屋 | 1/4(25%)以上1/2(50%)未満 | 0.5 |

| 1/2(50%)以上3/4(75%)未満 | 0.75 | |

| 3/4(75%)以上 | 1.0 |

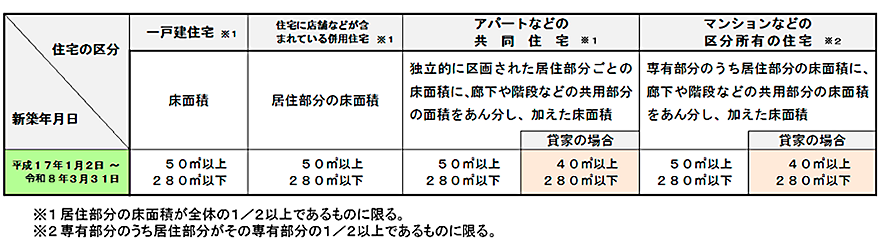

≪住宅用地の例≫

住宅用家屋(専用住宅・アパート等)の敷地、住宅用家屋の敷地と一体となっている庭・自家用駐車場

≪住宅用地以外の土地(非住宅用地)の例≫

業務用家屋(店舗、事務所、工場、倉庫、旅館等)の敷地、外部貸駐車場(月極駐車場、コインパーキング、カーシェアリングやシェアサイクルの用地など)、資材置場、空地(住宅建築予定地を含む)、住宅建築中の土地

住宅用地には課税標準の特例措置が設けられており、税負担が軽減されています。住宅用地の特例措置を適用した額(本則課税標準額)は、住宅用地の区分、固定資産税及び都市計画税に応じて下表のとおり算出されます。

| 区分 | 固定資産税 | 都市計画税 | |

|---|---|---|---|

小規模住宅用地 |

住宅用地で住宅1戸につき200m2までの部分 | 価格 × 1/6 |

価格 × 1/3 |

一般住宅用地 |

小規模住宅用地以外の住宅用地 | 価格 × 1/3 |

価格 × 2/3 |

※住宅の戸数は、原則1棟を1戸としますが、共同住宅の一室など、居住のために独立的に区画された部分が複数ある場合はその数とします。

土地や家屋の状況に変更があった場合には、申告が必要です。詳しくは、「固定資産税の住宅用地の申告とは何ですか。」をご覧ください。

関連事項 |

固定資産税の住宅用地の申告とは何ですか。 小規模住宅用地に対する都市計画税の軽減とは何ですか。 固定資産税の新築住宅の減額とは何ですか。 既存住宅を取り壊して住宅を新築する場合、住宅用地の特例が適用になるのか教えてください。 |

※1. 当該年度に係る賦課期日において、建築主事または指定確認検査機関が建築基準法に基づく確認申請書を、正式に受領していることが、受領印等により確認できる場合をいい、事前審査や事前相談等は含みません。

※2. 現に水盛り、遣り方、根切り等の住宅の基礎工事に着手している状態を指します。造成工事等の開発行為、地盤改良、擁壁工事、地鎮祭、地縄張り等は含まれません。

※3. 土地区画整理事業の仮換地先における住宅の建替えである場合も含まれます。

※4. 以下の場合も含まれます。

詳細につきましては土地が所在する区の都税事務所土地班までお問合せください。

(注)都税条例による軽減額とは

![]()

関連事項 |

都市計画税とはどういう税金ですか。 |

1 納税通知書は再発行できません。

納税通知書は、納税通知書の名宛人に「固定資産税額の確定」と「納付を請求」するものであり、納税通知書の送達を受けた方は、都税事務所長より賦課処分されたという法的効果が発生します。

すでに名宛人の方に対し、都税事務所長より納税通知書が送達されており、更に納税通知書を再発行し送付すると、納税義務者の方に2回賦課処分を行ったことになります。

再発行についてはいたしかねますので、ご理解いただきますよう、お願いいたします。

【納付書の再発行は】

金融機関等でお納めいただくための納付書の再発行については、資産が所在する区にある都税事務所にお問い合わせください。

2 課税明細書(※)は再発行できません。

課税明細書の内容を再度確認したい場合は、資産が所在する区にある都税事務所において、課税明細書の内容が記載された名寄帳の写しを交付(閲覧)することができます(手数料は1件300円となります)。

詳しくは資産が所在する区にある都税事務所までお問い合わせください。

※課税明細書は納税通知書へ同封し送付しておりますが、土地・家屋のいずれか資産が7件以上の場合は、納税通知書とは別にお送りしております。

<国内で転居される方>

固定資産税・都市計画税納税通知書(土地・家屋)送付先変更届を提出してください。

または、インターネットで「東京共同電子申請・届出サービス」から送付先変更手続を行ってください。

<海外転勤等で国外へ引越す方>

「納税管理人申告書」を提出してください(納税通知書を納税管理人あてにお送りします。)。

eLTAXでのご提出も可能です。詳細は、eLTAXホームページの「PCdesk Next 特設ページ」(外部サイト)内の「PCdesk Next ガイド【申告等】【付録】利用可能な手続き」をご確認ください。

(ご注意ください)

・ 納税通知書の宛先となっている筆頭者の方からの申請をお願いします。

・ 区役所等で住民票の変更手続を行っても、23区内の固定資産税・都市計画税の納税通知書(土地・家屋)の送付先は変更されません。

・ 不動産登記簿上の所有者住所・氏名及び納税通知書の氏名は変更されません。

◆送付先変更届の提出方法

・郵送の場合(毎年6月にお送りする納税通知書にも専用ハガキを同封しています)

固定資産税・都市計画税納税通知書送付先変更届(様式)

(提出先:土地や家屋の所在する区にある都税事務所)

・インターネットの場合: 【東京共同電子申請・届出サービス】

固定資産税・都市計画税の納期と税率

| 区市町村民税(普通徴収分) | 固定資産税 | 都市計画税 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 区市町村名 | 第1期 | 第2期 | 第3期 | 第4期 | 均等割額 | 第1期 | 第2期 | 第3期 | 第4期 | 税率(%) |

| 2 3 区 内 | 6月 | 8月 | 10月 | 1月 | 3,500円 | 6月 | 9月 | 12月 | 2月 | 0.3 |

| 八 王 子 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.27 | |

| 立 川 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.235 | |

| 武 蔵 野 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.1 | |

| 三 鷹 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.225 | |

| 青 梅 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.25 | |

| 府 中 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.2 | |

| 昭 島 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.245 | |

| 調 布 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.24 | |

| 町 田 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 9月 | 12月 | 0.24 | |

| 小 金 井 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.27 | |

| 小 平 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.24 | |

| 日 野 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.27 | |

| 東 村 山 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.28 | |

| 国 分 寺 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.27 | |

| 国 立 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.25 | |

| 福 生 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.24 | |

| 狛 江 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.25 | |

| 東 大 和 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.26 | |

| 清 瀬 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.25 | |

| 東久留米市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.24 | |

| 武蔵村山市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.26 | |

| 多 摩 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.2 | |

| 稲 城 市 | 6月 | 8月 | 10月 | 12月 | 5月 | 7月 | 12月 | 2月 | 0.27 | |

| 羽 村 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.25 | |

| あきる野市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 9月 | 12月 | 0.27 | |

| 西 東 京 市 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | 0.25 | |

| 瑞 穂 町 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 9月 | 12月 | 0.25 | |

| 日 の 出 町 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 9月 | 12月 | 0.27 | |

| 檜 原 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 9月 | 11月 | - | |

| 奥 多 摩 町 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 11月 | 2月 | - | |

| 大 島 町 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 利 島 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 新 島 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 神 津 島 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 三 宅 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 御 蔵 島 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 八 丈 町 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 青 ヶ 島 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

| 小 笠 原 村 | 6月 | 8月 | 10月 | 1月 | 5月 | 7月 | 12月 | 2月 | - | |

(注)納期限が土・日・休日にあたるときは、その翌日が期限となります。

{kind=link}