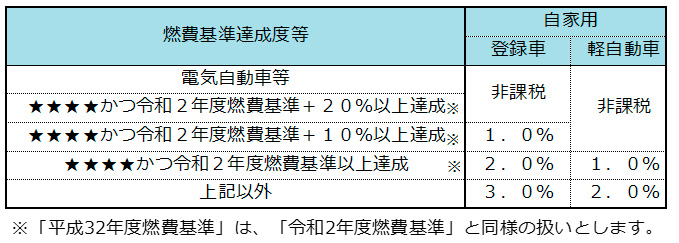

(1)税率は燃費基準値達成度に応じて決定し、新車、中古車を問わず、非課税、1%、2%及び3%の4段階 を基本とします(営業車、軽自動車の税率は2%が上限です。)。

【自家用乗用車の税率】

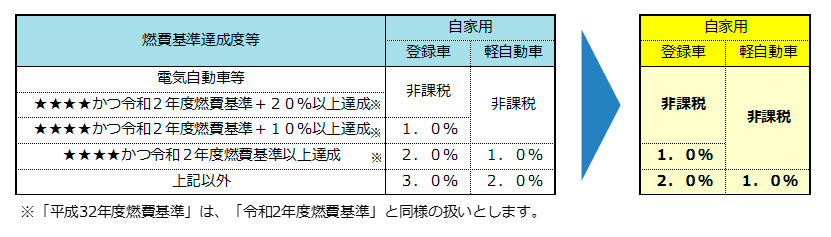

(2)令和元年10月1日から令和2年9月30日までの間に取得した「自家用乗用車」については、自動車税環境性能割の税率が1%軽減されます。

【令和元年10月1日から令和2年9月30日までの間に取得した自家用乗用車の税率】

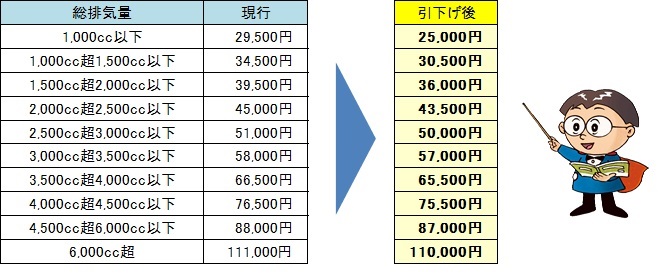

(1)現行の自動車税の名称が、「自動車税種別割」に変わりました。制度は現行と同様です。

(2)令和元年10月1日以降に初回新規登録を受けた「自家用乗用車」については、恒久的に自動車税種別割の税額が引き下げられました。

【令和元年10月1日以降に初回新規登録を受けた自家用乗用車の税率表】

※ 総務省・地方税共同機構作成のリーフレットはこちらです。

併せてご参照ください。

自動車税環境性能割及び自動車税種別割の概要はこちらです

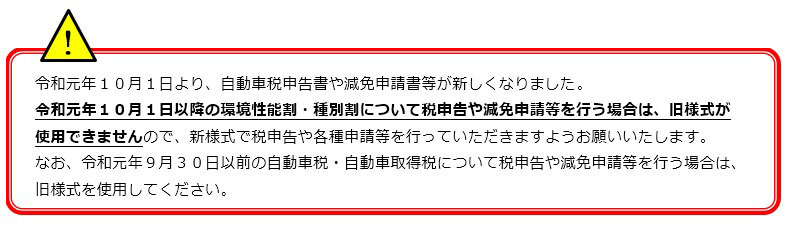

自動車税申告書及び減免申請書等について