各特別区から認定を受けた先端設備等導入計画に基づき取得した設備について、一定の要件を満たす場合、固定資産税を軽減する特例措置を講じます。 ※ 令和5年4月1日以降に取得したもの

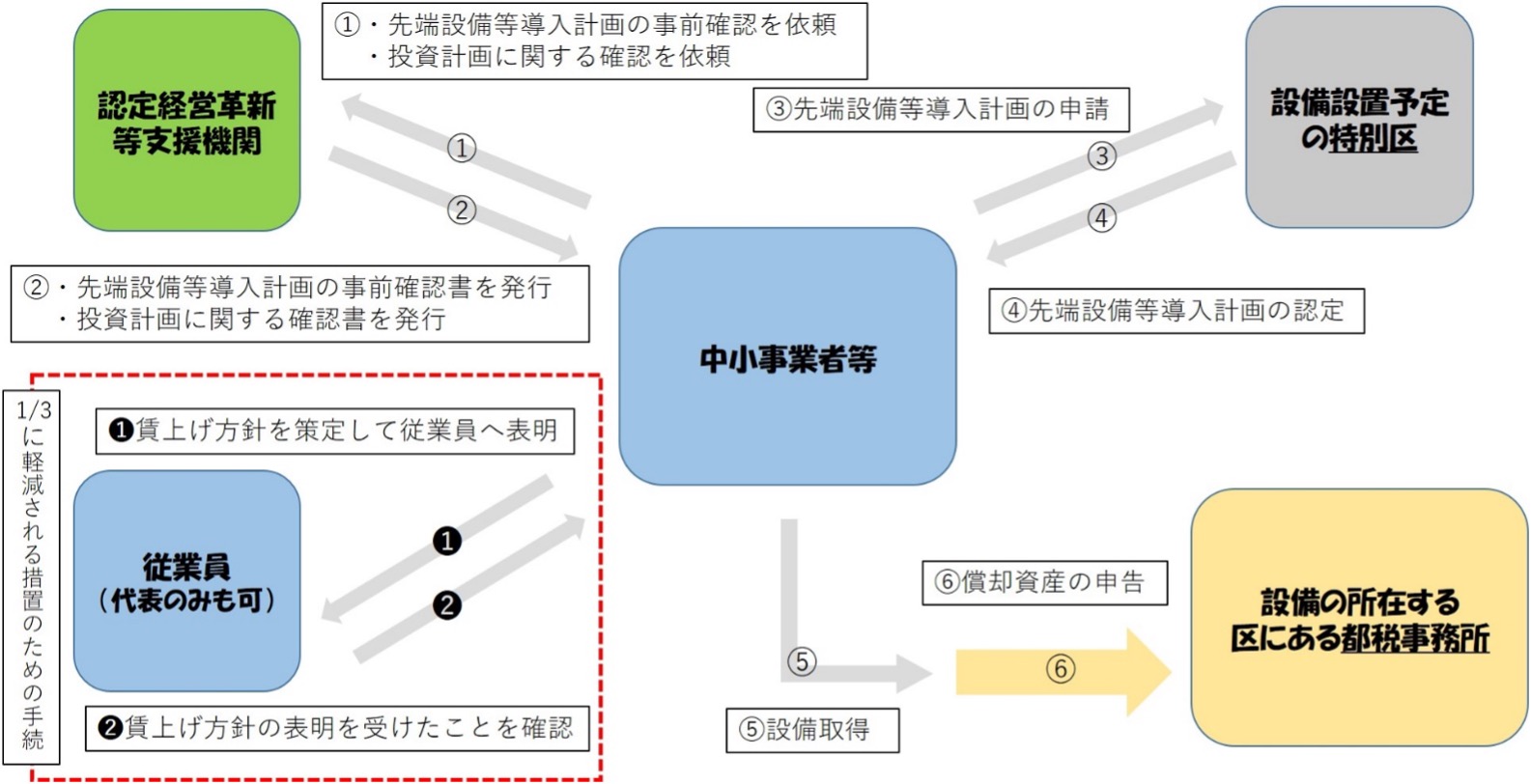

<先端設備等導入計画の策定から固定資産税(償却資産)申告までの流れ(東京都23区内)>

※ 国から「導入促進基本計画」の同意を受けた特別区において先端設備等導入計画の認定申請を行うことができます。

先端設備等導入計画の認定申請については、各特別区へお問合せください。

※ 制度の詳細については、下記ホームページをご参照ください。

(1) 特例措置の対象となる方

以下のいずれかに当てはまる方(租税特別措置法上の「中小事業者」又は「中小企業者」)

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

注 次の法人(いわゆる「みなし大企業」)は、たとえ資本金が1億円以下でも対象とはなりません。

(2)対象設備

先端設備等導入計画に基づき、令和5年4月1日から令和7年3月31日までに取得した下表の対象設備のうち、以下の要件3つを満たすもの

・要件①:年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

・要件②:生産、販売、役務の提供の用に直接供する設備であること

・要件③:中古資産でないこと

<対象設備>

| 設備の種類 | 最低取得価格 |

|---|---|

| 機械及び装置 | 160万円以上 |

| 工具 | 30万円以上 |

| 器具及び備品 | 30万円以上 |

| 建物附属設備(※1) | 60万円以上 |

※1 償却資産として課税されるものに限る。

※2 特別区が策定する「導入促進基本計画」によっては、対象が異なる場合がございますので、必ずご確認ください。

(3)特例割合

従業員に対する賃上げ方針の表明を計画内に記載した場合、より有利な特例割合が適用されます。

| 賃上げの表明 | 設備の取得時期 | 適用期間 | 特例割合 |

|---|---|---|---|

| 無し | 令和5年4月1日から令和7年3月31日 | 3年間 | 2分の1 |

| 有り | 令和5年4月1日から令和6年3月31日 | 5年間 | 3分の1 |

| 有り | 令和6年4月1日から令和7年3月31日 | 4年間 | 3分の1 |

(1)提出書類

申告書・申請書様式のページから様式を印刷・ダウンロードできます。

東京都23区における独自様式です。手続き円滑化のため、①に添付のうえご提出くださいますようお願いいたします。

※計画の変更申請を行った場合、その申請書も併せてご提出ください。

※計画の変更申請を行った場合、その認定書も併せてご提出ください。

(2)提出時期

固定資産税(償却資産)のご申告の際に、併せてご提出ください。

(例:令和5年4月1日~令和6年1月1日に対象設備を取得した場合、令和6年1月がご提出時期です。)

本特例措置の対象設備は、先端設備等導入計画の認定後に取得することが必須です。計画の認定前に取得した設備は特例措置を受けることができません。

本特例措置の適用を受けるためには、賦課期日(1月1日)時点において、租税特別措置法上の「中小事業者等」である必要があります。このため、賦課期日(1月1日)時点で「中小事業者等」に該当しなくなった場合は、本特例措置の対象とはなりません。

この要件を確認するため、「課税標準の特例(中小企業等経営強化法の先端設備等)に係る届出書提出用チェックシート」②項番1にご回答のうえで、ご提出いただきますようお願いいたします。

「みなし大企業」に該当するか否かは、発行済株式の総数等の2分の1以上を大規模法人に直接所有されているか否かで判定します。発行済株式等を直接所有している法人が大規模法人でなければ、「みなし大企業」には該当しません。

本特例措置を受ける場合、要件を確認いただき、「課税標準の特例(中小企業等経営強化法の先端設備等)に係る届出書提出用チェックシート」②項番2にご回答のうえで、ご提出いただきますようお願いいたします。

差額が通常想定されうる程度の差額(見積価格と購入価格との差額、附属機器分の差額等)である場合、対象となる設備が同一であることの確認ができれば、特例措置を受けることができます。

内容の確認のため、差額がある場合には、「課税標準の特例(中小企業等経営強化法の先端設備等)に係る届出書提出用チェックシート」②項番4に差額の理由を記載のうえで、ご提出いただきますようお願いいたします。

後日、管轄の都税事務所より追加資料の提出を依頼させていただく場合もございますので、その際はご協力をお願いいたします。

資産が所在する区にある都税事務所の償却資産班