有料で借り受けた者が保育所等として使用する土地に対する固定資産税・都市計画税の減免Q&A

Q1 減免対象となる保育所等とは、どのような保育所ですか。

- A1

- 減免対象となる保育所等は、以下の施設です。

- 認可保育所

- 認定こども園(幼保連携型・保育所型・地方裁量型)

- 認証保育所

- 小規模保育事業所

- 事業所内保育事業所(利用定員6人以上)

※企業主導型保育事業は、本減免の対象外です。

項目一覧へ戻る

Q2 家屋や償却資産についても減免を受けられますか。

- A2

- 家屋及び償却資産は減免対象外です。

保育所等の用地確保を目的とした減免制度のため、減免対象は土地のみです。

項目一覧へ戻る

Q3 家屋の一部を保育所等として使用しているのですが、減免を受けられますか。

- A3

- 一部減免の対象となります。

保育所等として使用している床面積に対応する土地については、減免対象となります。(住宅や店舗等保育所等以外として使用している床面積に対応する土地は、減免対象外です。)

項目一覧へ戻る

Q4 減免は何年間受けられますか。

- A4

- 保育所等の新規開設日の属する年の翌年度から5年度分です。

(例 令和6年4月1日開設の場合 → 令和7年度分~令和11年度分 減免適用)

項目一覧へ戻る

Q5 減免適用期間中に、減免要件を満たさなくなった場合はどのようになりますか。

- A5

- 減免要件を満たさなくなった日の属する年の翌年度分から減免が取消しとなります。

(例 令和6年3月31日保育所等廃止 → 令和7年度分~減免取消し)

項目一覧へ戻る

Q6 どのくらいの税額が減免となりますか。

- A6

- 保育所等の用に供されている部分に係る土地の税額の10割です。

項目一覧へ戻る

Q7 減免を受けるためには、どのような手続きが必要ですか。

- A7

- 減免を受けるためには、「固定資産税減免申請書」に必要事項を記入の上、土地の所在する区にある都税事務所に毎年減免の申請をする必要があります。

- ① 申請期限

減免を受けようとする年度の固定資産税 ・ 都市計画税の第一期納期限(6月30日(土・日・休日の場合は翌開庁日))まで

- ② 添付書類

- 土地の賃貸に係る契約書の写し(Q8(例1・例3))に該当する場合)

- 家屋の賃貸に係る契約書の写し(Q8(例2・例3))に該当する場合)

- 家屋平面図

項目一覧へ戻る

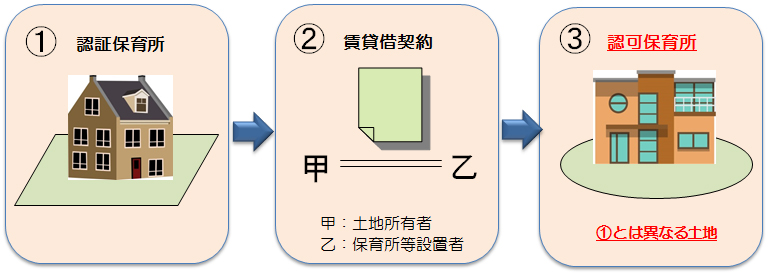

Q8 どのような契約を締結した場合に減免が受けられますか。

- A8

- 以下のような契約が締結された場合、減免対象となります。

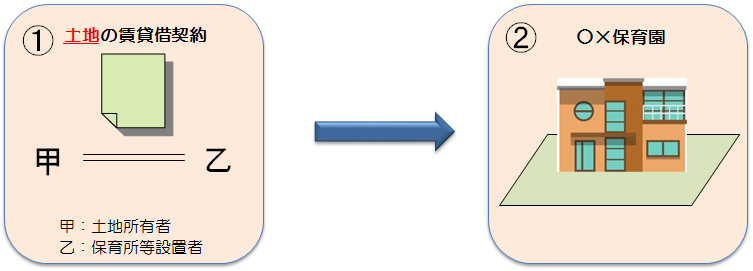

(例1)土地所有者が保育所等設置者へ土地を有料で貸し付けた場合 ⇒ ○減免可

① 平成28年11月1日以降に甲と乙が土地の賃貸借契約を締結

② 乙が○×保育園を開設

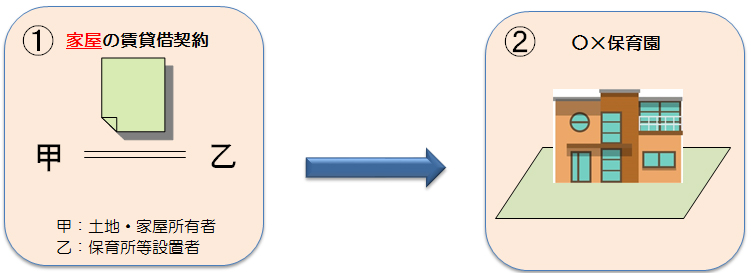

(例2)土地・家屋所有者が保育所等設置者へ家屋を有料で貸し付けた場合 ⇒ ○減免可

① 平成28年11月1日以降に甲と乙が家屋の賃貸借契約を締結

② 乙が○×保育園を開設

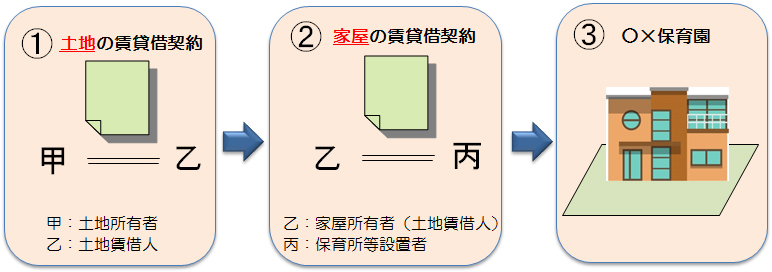

(例3)家屋所有者(土地賃借人)が保育所等設置者へ家屋を有料で貸し付けた場合 ⇒ ○減免可

① 甲と乙が土地の賃貸借契約※を締結

② 平成28年11月1日以降に乙と丙が家屋の賃貸借契約を締結

③ 丙が○×保育園を開設

※①の契約については、無償貸与の場合でも減免の対象となります。

項目一覧へ戻る

Q9 保育所が移行(施設種別の変更)した場合、減免対象となりますか。

- A9

- 場所を変えずに移行した場合は、減免対象となりません。 ただし、移転を伴う移行については、減免対象となります。

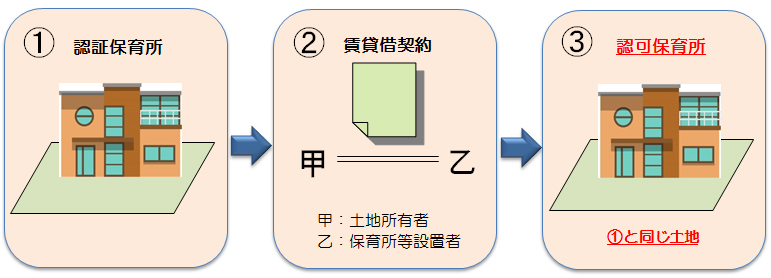

(例1)保育所の移行が行われた場合(移転なし) ⇒ ×減免不可

① 乙が従前から認証保育所を運営

② 平成28年11月1日以降に甲と乙が土地の賃貸借契約を締結

③ 場所を変えずに認証保育所から認可保育所へ移行

(例2)保育所の移行が行われた場合(移転あり) ⇒ ○減免可

① 乙が従前から認証保育所を運営

② 平成28年11月1日以降に甲と乙が土地の賃貸借契約を締結

③ 別の場所へ移転、かつ、認証保育所から認可保育所へ移行

項目一覧へ戻る

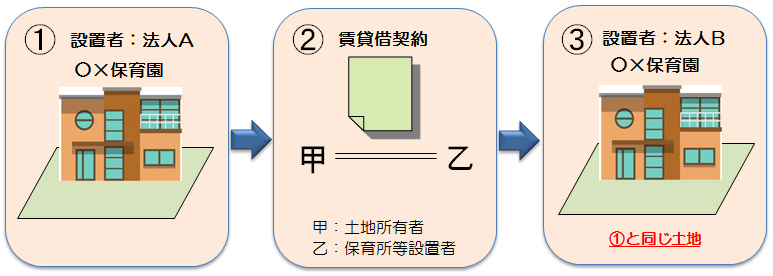

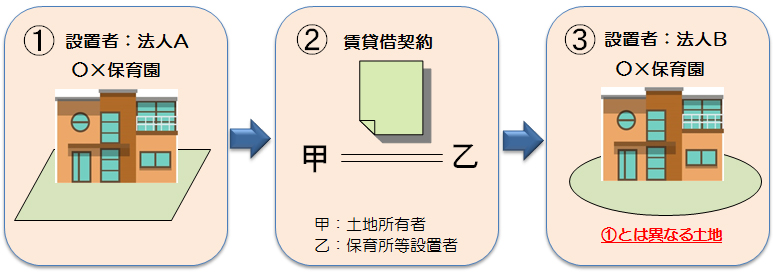

Q10 保育所等の設置者変更が行われた場合、減免対象となりますか。

- A10

- 場所を変えずに、設置者変更が行われた場合は、減免対象となりません。ただし、移転を伴う設置者変更については、減免対象となります。

(例1)設置者変更が行われた場合(移転なし) ⇒ ×減免不可

① 法人Aが従前から○×保育園を運営

② 平成28年11月1日以降に甲と乙(法人B)が土地の賃貸借契約を締結

③ 場所を変えずに、○×保育園の設置者が法人Bへ変更

(例2)設置者変更が行われた場合(移転あり) ⇒ ○減免可

① 法人Aが従前から○×保育園を運営

② 平成28年11月1日以降に甲と乙(法人B)が土地の賃貸借契約を締結

③ 別の場所へ移転、かつ、○×保育園の設置者が法人Bへ変更

項目一覧へ戻る

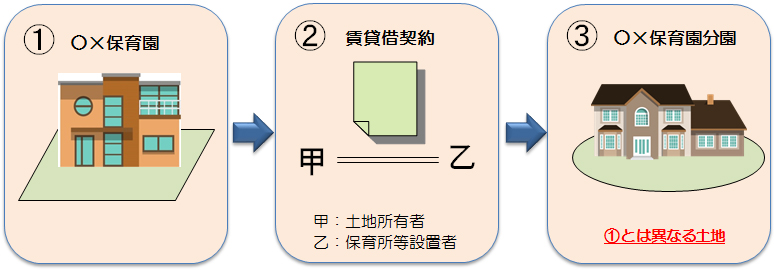

Q11 保育所等の分園が開設した場合、減免の対象となりますか。

- A11

- 減免対象となります。

(例)

① ○×保育園を運営

② 平成28年11月1日以降に甲と乙が土地(①とは異なる土地)の賃貸借契約を締結

③ ○×保育園分園を開設

項目一覧へ戻る

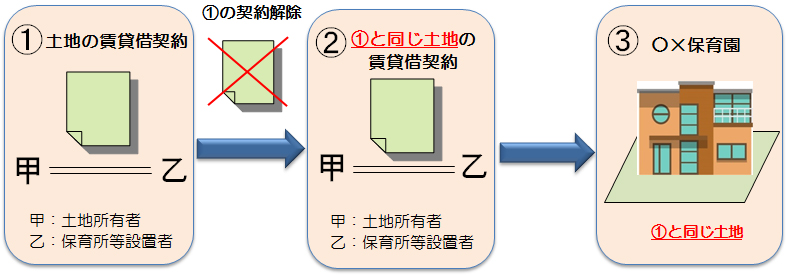

Q12 平成28年10月31日以前に締結した契約を解除し、再契約を締結した場合、減免の対象となりますか。

- A12

- 減免対象となりません。

(例)

① 平成28年10月31日以前に甲と乙が土地の賃貸借契約※を締結

② ①の契約を解除後、平成28年11月1日以降に甲と乙が同じ土地の賃貸借契約を再締結

③ 乙が○×保育園を開設

※①の契約については、無償貸与の場合も減免対象外です。

項目一覧へ戻る

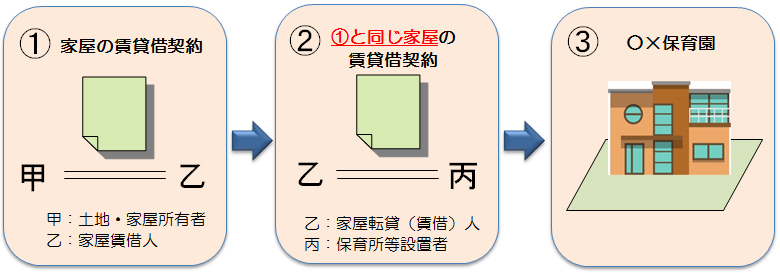

Q13 転貸借が行われた場合、減免の対象となりますか。

- A13

- 減免対象となりません。保育所等の設置者に有料で直接貸し付けていることが要件となります。

(例)

① 平成28年11月1日以降に甲と乙が家屋の賃貸借契約を締結

② 平成28年11月1日以降に乙と丙が①と同じ家屋の賃貸借(転貸借)契約を締結

③ 丙が○×保育園を開設

項目一覧へ戻る