※ 個人住民税は、各区市町村が都民税と区市町村民税とをあわせて課税・徴収しています。 税額の計算等に関する具体的な内容については、お住まいの区市町村へお問い合わせください。

また、事業主の方が従業員の特別徴収手続きについて問い合わせする際は、従業員の方がお住まいの区市町村の住民税担当課にお問い合わせください。

【税額や計算方法等に関する具体的な内容について】

お住まいの区市町村の住民税担当課

【ふるさと納税について】

寄附先の自治体の担当課

《参考》ふるさと納税ポータルサイト(総務省)

【特別徴収の手続について】

従業員の方がお住まいの区市町村の住民税担当課

【特別徴収の推進にかかるチラシ、取組について】

徴収部個人都民税対策課 03-5388-3046

【その他の内容について】

課税部課税指導課個人事業税班 03-5388-2969

個人の都民税と区市町村民税はあわせて、一般に「個人住民税」と呼ばれています。都や区市町村が行う住民に身近な行政サービスに必要な経費を、住民にその能力(担税力)に応じて広く分担してもらうものです。

個人の住民税には、次のものがあります。

このうち、①所得割と②均等割については、1月1日現在都内に住所がある方が課税の対象で、各区市町村が都民税と区市町村民税とをあわせて徴収します。

なお、都内に事務所や家屋敷をお持ちの方で、その区市町村に住所がない場合には、均等割だけが課税されます。

| 区分 | 所得割 | 均等割 |

|---|---|---|

| 1月1日現在、都内に住所がある方 | かかる | かかる |

| 1月1日現在、都内に事務所・家屋敷を持っている方(借りている場合も含むが、貸している場合は除く。) で、当該区市町村内に住所がない方 | かからない | かかる |

また、③利子割、④配当割、⑤株式等譲渡所得割については、都民税のみとなります。詳細は該当ページをご覧ください。

利子割についてはこちら、配当割・株式等譲渡所得割についてはこちら

根拠条文

〈地方税法23条、24条、39条、292条、294条、318条〉

所得割は、前年の所得金額に応じて課税されます。

※1所得控除は総所得金額、分離課税の所得金額、山林所得金額、退職所得金額の順で行います。

※2都民税4%、区市町村民税6%

(注1)分離課税となる退職所得については、「11 退職金にかかる住民税」を参照してください。

(注2)それぞれの所得金額は、損失の繰越控除をしたあとの金額です。

均等割は、定額で課税されます。

個人都民税の税額は1,000円、個人区市町村民税の税額は3,000円です。

※令和6年度より、森林環境税が一人年額1,000円課税されます。森林環境税は区市町村において、個人住民税均等割と併せて課税されます。

根拠条文

〈地方税法38条、310条、森林環境税及び森林環境譲与税に関する法律5条~7条〉

給与所得者については、6月から翌年5月までの毎月の給料から特別徴収されます。

65歳以上の公的年金受給者で個人住民税を納税されている方については、公的年金から特別徴収されます。

また、4月1日現在65歳未満の公的年金受給者で、給与所得も併せて有する方(個人住民税の納税義務者)についても、特別徴収の方法により納めることができます。

その他の方については、区市町村から送付される納税通知書で、年4回に分けて納めます(普通徴収)。

根拠条文

〈地方税法32条、34条、35条、37条~37条の4、38条、39条、41条、313条、314条の2、314条の3、314条の6~314条の9、318条~320条、321条の3、321条の5、321条の7の2〉

前年1年間の収入金額から、必要経費等を差し引いた金額のことです。所得の種類には以下のようなものがあります。

| 所得の種類 | 所得金額の計算方法(概要) | 備考 | |

|---|---|---|---|

| 利子所得*1 | 国外の銀行等に預けた 預貯金の利子など |

(収入金額) | |

| 配当所得*2 | 株式や出資の配当など | (収入金額)-(株式などを取得するための借入金の利子) | |

| 不動産所得 | 地代、家賃など | (総収入金額)-(必要経費) | |

| 事業所得 | 農業、商業など事業から 生じる所得 |

(総収入金額)-(必要経費) | |

| 給与所得 | サラリーマンの給料など | (収入金額)-(給与所得控除額) | 給与所得控除額は 下の表を参照 |

| 譲渡所得*3 | 不動産及び株式等以外の 資産の譲渡による所得 |

(総収入金額)-(取得費+譲渡費用)-(特別控除額) | 長期の譲渡所得は 1/2が対象 |

| 一時所得 | クイズの賞金など | (総収入金額)-(その収入を得るために支出した金額)-(特別控除額) | 1/2が対象 |

| 雑所得 | 他の所得にあてはまらない もの(公的年金、その他) |

公的年金…(公的年金等の収入金額)-(公的年金等控除額) | 公的年金等控除額は 下の表を参照 |

| その他…(総収入金額)-(必要経費) | |||

| 給与の収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円 |

(注1)収入金額が660万円未満の控除額については、所得税法別表第五によります。

【所得金額調整控除】

令和3年度分以後、次に該当する場合、給与所得に対して所得金額調整控除が適用されます。

| 適用対象者 | 控除額 | |

|---|---|---|

| 1 | 給与等の収入金額が850万円を超える者で次のいずれかに該当する場合 ア 本人が特別障害者に該当する イ 年齢23歳未満の扶養親族を有する ウ 特別障害者である同一生計配偶者もしくは扶養親族を有する |

(給与等の収入金額-850万円)×10% ※給与等の収入金額が1,000万円超の場合は、1,000万円から850万円を控除した金額に10%を乗じる。 |

| 2 | 給与所得控除後の給与等の金額(A)及び公的年金等に係る雑所得の金額(B)がある給与所得者で、その合計額が10万円を超える者 | (A+B)-10万円 ※最大10万円を給与所得から控除する。 |

| 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 1000万円以下 | 1000万円超2000万円以下 | 2000万円超 | |

| 130万円未満 | 60万円 | 50万円 | 40万円 |

| 130万円以上410万円未満 | 公的年金等の収入金額 ×25%+27.5万円 |

公的年金等の収入金額 ×25%+17.5万円 |

公的年金等の収入金額 ×25%+7.5万円 |

| 410万円以上770万円未満 | 公的年金等の収入金額 ×15%+68.5万円 |

公的年金等の収入金額 ×15%+58.5万円 |

公的年金等の収入金額 ×15%+48.5万円 |

| 770万円以上1000万円未満 | 公的年金等の収入金額 ×5%+145.5万円 |

公的年金等の収入金額 ×5%+135.5万円 |

公的年金等の収入金額 ×5%+125.5万円 |

| 1000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 |

| 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 1000万円以下 | 1000万円超2000万円以下 | 2000万円超 | |

| 330万円未満 | 110万円 | 100万円 | 90万円 |

| 330万円以上410万円未満 | 公的年金等の収入金額 ×25%+27.5万円 |

公的年金等の収入金額 ×25%+17.5万円 |

公的年金等の収入金額 ×25%+7.5万円 |

| 410万円以上770万円未満 | 公的年金等の収入金額 ×15%+68.5万円 |

公的年金等の収入金額 ×15%+58.5万円 |

公的年金等の収入金額 ×15%+48.5万円 |

| 770万円以上1000万円未満 | 公的年金等の収入金額 ×5%+145.5万円 |

公的年金等の収入金額 ×5%+135.5万円 |

公的年金等の収入金額 ×5%+125.5万円 |

| 1000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 |

(注1)公的年金とは、国民年金、厚生年金、共済年金、恩給、適格退職年金、確定拠出年金等をいいます。

(注2)年齢は、前年の12月31日現在の年齢によります。

| 所得の種類 | 所得金額の計算方法(概要) | 備考 | ||

|---|---|---|---|---|

| 山林所得 | 山林の伐採や立ち木を売ったときの所得 | (総収入金額)-(必要経費)-(特別控除額) | ||

| 退職所得*1 | 退職手当、一時恩給など | {(収入金額)-(退職所得控除額)}×1/2 | 後述11参照 | |

| 分離課税 (損益通算*2不可) |

土地・建物等の 譲渡所得 |

土地や建物などを譲渡したときの所得 | (総収入金額)-(取得費+譲渡費用)-(特別控除額) | 後述12参照 |

| 株式等の譲渡所得等*3,*4 | 上場株式等*5や一般株式等を譲渡したときの所得 | (総収入金額)-(取得原価+諸費用等) | 税率5% (区市町村民税3%、都民税2%) |

|

| 先物取引に係る雑所得等 | 商品先物取引及び有価証券等先物取引による所得で一定のもの | (純利益) | 税率5% (区市町村民税3%、都民税2%) |

|

| 上場株式等の利子所得・配当所得*3,*4 | 上場株式等*5の配当等 | (収入金額)-(株式などを取得するための借入金の利子) | 税率5% (区市町村民税3%、都民税2%) |

|

根拠条文

〈地方税法32条、313条、地方税法附則33条の3~35条の2、35条の4、所得税法23条~28条、30条~35条〉

※23区外にお住まいの方は、均等割額が非課税となる合計所得金額が異なる場合がありますので、お住まいの市町村にお問合せください。

根拠条文

〈地方税法24条の5、295条、地方税法附則3条の3、地方税法施行令47条の3〉

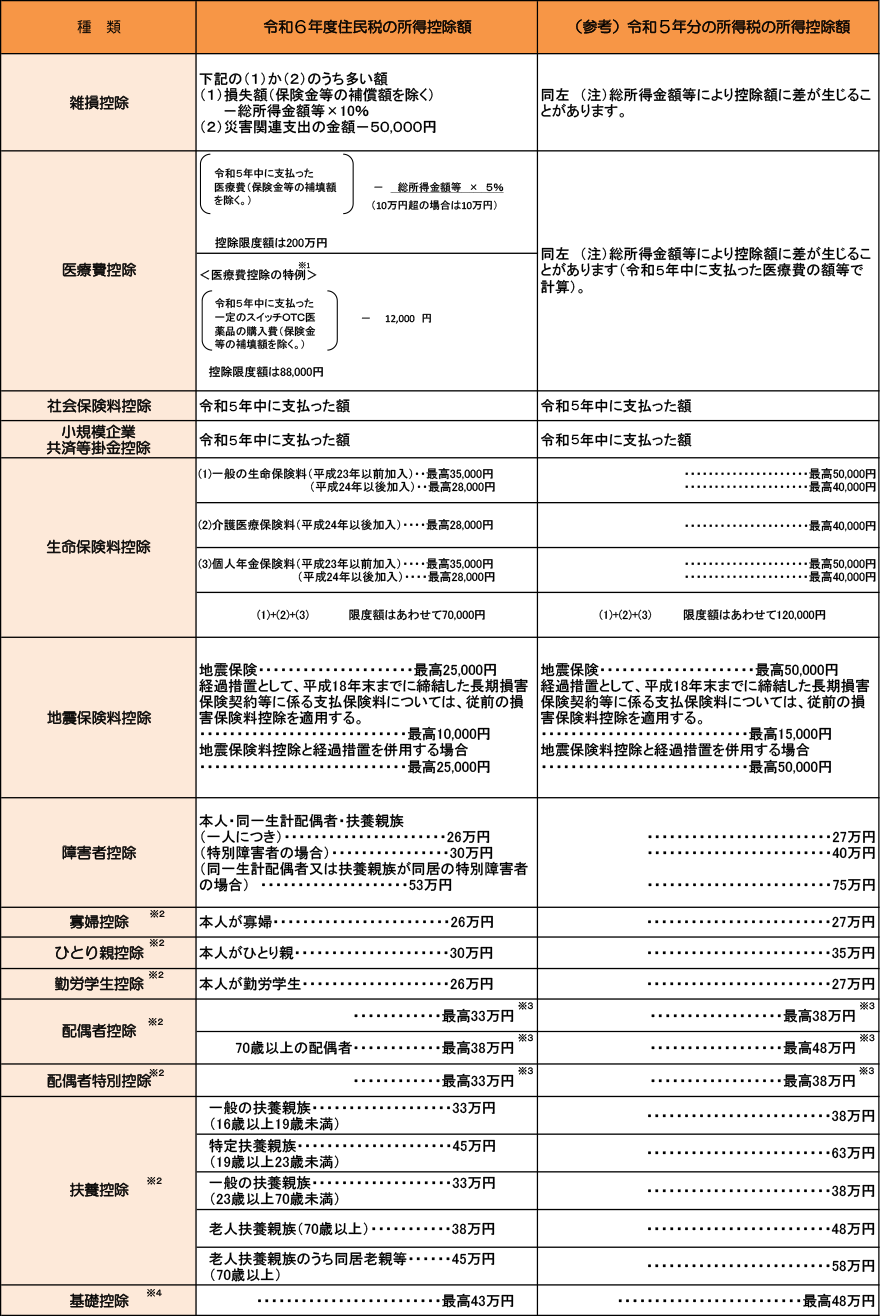

所得控除とは、所得金額から差し引くことができるもので、住民税には次のような控除があります。これは、納める方に、控除対象扶養親族が何人いるのか、病気や災害などによる出費があったかなど、個人的な事情も考えて税負担を求めるために設けられています。現在、14種類の所得控除があります。

*1 医療費控除の特例を受ける場合には、通常の医療費控除の適用を受けることができません。

*2 寡婦控除から扶養控除までは、所得要件があります。

*3 合計所得金額が900万円(給与収入1,120万円)超の場合、配偶者控除と配偶者特別控除の控除額が逓減・消失します。

*4 基礎控除額について合計所得金額が2,400万円(給与収入2,595万円)超の場合、控除額が逓減・消滅します。

【医療費控除の手続き】

平成29年分の確定申告から、領収書の提出が不要となった代わりに、「医療費控除の明細書」を添付することが必要となりました。

詳しくは、「医療費を支払ったとき(医療費控除)」(国税庁)をご覧ください。

【セルフメディケーション税制(医療費控除の特例)】

平成29年1月1日から令和8年12月31日までの間に、本人又は生計を一にする親族の方のために一定のスイッチOTC医薬品※1※2を購入した場合、翌年度の所得金額から控除されます。

【生命保険料控除】

平成24年1月1日以後、生命保険会社又は損害保険会社と締結した生命保険契約等(以下「新契約」という。)に係る保険料については、これまでの一般生命保険料控除と個人年金保険料控除の他に、介護医療保険料控除が創設されました。

平成23年12月31日以前に締結した生命保険契約等(以下「旧契約」という。)に係る保険料については、従前の生命保険料控除が適用になります。

| 年間の支払保険料等 | 控 除 額 |

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超 32,000円以下 |

支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 |

支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律 28,000円 |

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の合計限度額は70,000円です。

| 支払った保険料 | 控除額 |

| 15,000円以下 | 支払保険料等の金額 |

| 15,000円超 40,000円以下 |

支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 |

支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律 35,000円 |

一般生命保険料控除、個人年金保険料控除の合計限度額は70,000円です。

【地震保険料控除】

(1)地震保険料のみの場合

地震保険料控除額=地震保険料の支払合計額×1/2(最高限度額25,000円)

(2)長期損害保険契約のみの場合(経過措置分)

※平成18年末までに締結したものに限ります。

表2 長期損害保険料控除

| 支払った保険料 の合計額 |

長期損害保険料控除額 |

| 5,000円以下 | 支払った長期損害保険料の全額 |

| 5,000円超 15,000円以下 |

支払った長期損害保険料の合計額×1/2+2,500円 |

| 15,000円超 | 10,000円 |

(3)地震保険、長期損害保険 両方の場合

上記(1)と(2)の合計

ただし、最高限度額は25,000円です。

注)平成20年度の住民税から、従前の損害保険料控除が地震保険料控除に改組されました。ただし、平成18年末までに締結した長期損害保険契約に関する支払保険料については、経過措置として、従前の損害保険料控除が適用されます。

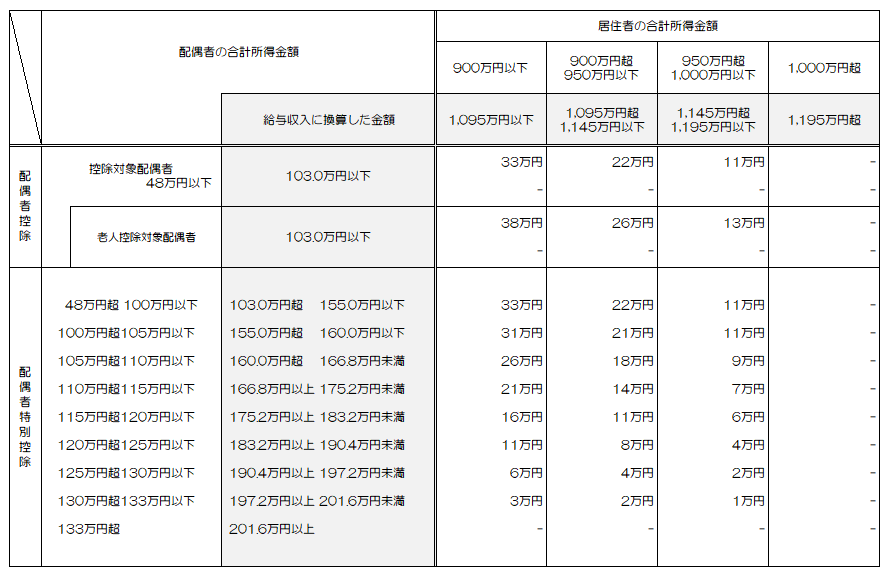

【配偶者控除・配偶者特別控除】

令和3年度(令和2年所得)分から、配偶者控除及び配偶者特別控除の控除額は、その居住者の合計所得金額及び配偶者の合計所得金額に応じて、次の表のようになります。

根拠条文

〈地方税法23条、34条、314条の2、地方税法附則4条の4〉

税額控除とは、税額を算出した後にその税額から差し引く額のことで、住民税には次のような控除があります。

①対象者:平成21年から令和7年12月末までに入居し、所得税の住宅借入金等特別控除を受けている方で、所得税において控除しきれなかった住宅借入金等特別控除額がある方

②対象年度:所得税において控除しきれなかった住宅借入金等特別控除額が発生した翌年度の個人住民税から適用されます。

③控除額:次のア、イのいずれか小さい額

区市町村において、住宅ローン控除を受ける方が税務署等へ申告した情報を把握できる仕組みとなっているので、区市町村への申告は不要です。

ただし、確定申告や年末調整等により、所得税の住宅ローン控除を受けるための手続きは必要です。

根拠条文

〈地方税法37条、37条の3、37条の4、314条の6、314条の8、314条の9

地方税法施行令7条の19、48条の9の2、地方税法附則5条、5条の4〉

地方自治体や一定の団体等に対して2,000円を超える寄附金を支払った場合、個人住民税から税額控除することができます。

| 寄附金の種類 | 寄附金税額控除 |

| ①地方自治体への寄附金(「ふるさと納税」※1 ※2) | 基本控除額(10%)+特例控除額 |

| ②東京都共同募金会及び 日本赤十字社(東京都支部)への寄附金※3 |

基本控除額(10%) |

| ③都道府県が条例で指定した寄附金※4 ※6 | 基本控除額(都民税分4%) |

| ④区市町村が条例で指定した寄附金※5 ※6 | 基本控除額(区市町村民税分6%) |

| ⑤都道府県及び区市町村が条例で指定した寄附金※4,5,6 | 基本控除額(都民税分4%、区市町村民税分6%) |

※1 令和元年度税制改正により、総務大臣が基準に適合する地方自治体を「ふるさと納税」(特例控除)の対象として指定する制度が創設され、令和元年6月1日以後の寄附金が適用されます(この指定は地方自治体の申出により行います。)。

「ふるさと納税」の制度の詳細については、こちらをご覧ください。

⇒ ふるさと納税ポータルサイト(総務省)

※2 令和元年6月1日以後に支出された東京都に対する寄附金は「ふるさと納税」(特例控除)の対象外となります。

⇒ ふるさと納税に対する東京都の見解

なお、当該寄附金は、引き続き基本控除の対象となります。また、その他の地方自治体については、各自治体へお問い合わせください。

※3 日本赤十字社が当該寄附金の募集にあたり総務大臣の承認を受けたものが対象となります。

※4 東京都では、所得税の控除対象寄附金のうち、都内に主たる事務所を有する公益財団法人・公益社団法人・社会福祉法人・学校法人・認定NPO法人等を指定しています。

⇒ 東京都条例指定寄附金一覧(令和5年12月末時点)はこちら

※5 区市町村が条例で指定する寄附金については、お住まいの区市町村にお問合せください。

※6 特定公益増進法人等に対する寄附金のうち、出資に関する業務に充てられることが明らかなものは対象になりません。

1. 基本控除額(対象となる対象金すべてに適用)

都民税分:(AまたはBのうちいずれか低い方の金額-2,000円)×4%

区市町村民税分:(AまたはBのうちいずれか低い方の金額-2,000円)×6%

A 対象となる寄附金の合計額

B 総所得金額等の30%

2. 特例控除額(「ふるさと納税」のみに適用)

「ふるさと納税」については、上記1の基本控除額に次の金額が加算されます。ただし、個人住民税所得割額(調整控除額控除後の額)の20%を限度とします。

都民税分:(「ふるさと納税」の合計額-2,000円)×(90%ー所得税の税率※×1.021)×5分の2

区市町村民税分:(「ふるさと納税」の合計額-2,000円)×(90%ー所得税の税率※×1.021)×5分の3

※ 所得税の税率:0~45%(所得によって異なります。)

個人住民税の寄附金税額控除を受けるためには、所得税の確定申告書第二表「住民税・事業税に関する事項」欄に必要事項を記載し、領収書・受領証等を添付し、税務署へ申告する必要があります(所得税が課税されずに個人住民税のみが課税される方は、お住まいの区市町村に住民税申告を行ってください。) 。

なお、平成27年4月から、確定申告が不要な給与所得者等が「ふるさと納税」を行う際に、寄附先の地方自治体に控除申請の代行を要請することで確定申告を行わず控除を受けることができる制度が導入されています(「ふるさと納税ワンストップ特例※」)。ただし、ワンストップ特例を申請した方でも、5団体を超える自治体に寄附を行った場合や、その他の控除を受けるために申告をした場合には、寄附金税額控除を受けるための申告を行う必要があります。

※ 「ふるさと納税ワンストップ特例」制度の詳細についてはこちらをご覧ください。

令和元年6月1日以後に支出された東京都に対する寄附金は、「ふるさと納税ワンストップ特例」制度の対象とはなりません。

確定申告書の作成は「確定申告書等作成コーナー」(国税庁)が便利です。

このコーナーでは、画面の案内に従って金額等を入力することにより、税額などが自動計算され、確定申告書を作成できますので、是非ご利用下さい。

詳しくは、「確定申告特集」(国税庁)をご覧ください。

(入力方法)

根拠条文

〈地方税法37条の2、314条の7、地方税法施行令7条の17、48条の9〉

寄附者が個人住民税の税額控除を受けるためには、確定申告書に領収書等を添付する必要があります。適切な書類の交付をお願いします。

寄附者が個人住民税の税額控除を受けるためには、確定申告が必要です。その旨を、寄附者に周知してください。

退職金などの退職所得は、他の所得と分離して課税されます。通常、退職金の支払を受けるときに、所得税・復興特別所得税とともに個人住民税が特別徴収されます。

なお、退職所得に係る個人住民税の10%税額控除は、平成25年1月1日以降に支払われるべき退職手当等から廃止されました。

※1 役員等としての勤続年数が5年以下の役員等が支払を受ける退職手当等については適用がありません。

※2 令和4年1月1日以後、勤続年数が5年以下の役員等以外の退職金において、退職所得控除額を控除した残額の300万円を超える部分については適用がありません。

| 勤続年数 | 控除額 |

|---|---|

| 20年以下の場合 | (A)40万円×勤続年数 (80万円に満たないときは80万円) |

| 20年を超える場合 | (B)70万円×(勤続年数-20年)+800万円 |

(注1) 勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

(注2) 障害者になったことに直接起因して退職したと認められる場合は、(A)・(B)の金額に100万円を加算します。

退職したことにより特別徴収ができなくなった残りの住民税は、区市町村から送られてくる納税通知書により納めます。ただし、以下の場合には特別徴収となります。

(ア)新しい会社に就職し、引き続き特別徴収を申し出た場合

(イ)6 月1 日から12 月31 日までの間に退職した方で、残りの税額を退職金等からまとめて特別徴収されることを申し出た場合

(ウ)翌年1月1日から4月30日までの間に退職した方で、5月31日までの間に支払われる予定の退職手当等が残りの税額を超える場合(ただし、(1)に該当する場合を除きます。)

根拠条文

〈地方税法50条の2~10、328条~328条の16〉

譲渡所得は、不動産、機械装置などの資産を売却したときなどの所得で、その他の所得と合算して税額を計算するのが原則です。しかし、土地(土地の上に存する権利を含みます。)や建物などの譲渡所得は、他の所得と分離して計算することになっています。これは、国で課税する所得税も同様です。

譲渡した年の1月1日現在で、5 年を超えて所有していた土地、建物などであれば長期譲渡所得、5 年以下であれば短期譲渡所得となり、税額の計算方法などが異なります。

| 内容 | 控除額 |

|---|---|

| ①収用対象事業のために土地や建物を譲渡した場合 | 5,000万円 |

| ②自分の居住の用に供している家屋及びその敷地である土地等を譲渡した場合 | 3,000万円 |

| ③被相続人が居住していた家屋及びその敷地である土地等を譲渡した場合 | 3,000万円 |

| ④都市再生機構などが行う特定土地区画整理事業などのために土地等を譲渡した場合 | 2,000万円 |

| ⑤特定住宅地造成事業などのために土地等を譲渡した場合 | 1,500万円 |

| ⑥農地保有の合理化などのために農地等を譲渡した場合 | 800万円 |

| ⑦低未利用土地等を譲渡した場合 | 100万円 |

(注1) ①から⑥までは、長期・短期どちらの譲渡所得からも、⑦は、長期の譲渡所得のみから、控除することができます。なお、特別控除額は、その年の譲渡益の全体を通じて、合計5,000万円が限度となります。

(注2) ②、③に該当する譲渡があった場合の特別控除額は、その譲渡に係る譲渡所得の全額に対して3,000万円が限度となります。

(注3) ③は、平成28年4月1日から令和9年12月31日までの間に譲渡した場合に適用されます。

(注4) ③は、令和6年1月1日以後に行う譲渡で、対象物件を取得した相続人が3人以上である場合、特別控除額の上限が2,000万円となります。

(注5) ⑦は、令和2年7月1日から令和7年12月31日までの間に譲渡した場合に適用されます。

◯平成21年及び平成22年中に取得した土地等の長期譲渡所得の1,000 万円の特別控除制度

平成21年1月1日から平成22年12月31日までの間に取得した土地等で、その年の1月1日において所有期間が5年を超えるものを譲渡した場合には、その年中の当該譲渡に係る長期譲渡所得の金額から1,000万円(その譲渡所得の金額が1,000万円に満たない場合は、その譲渡所得)の金額が控除されます。

◯居住用財産の譲渡に係る長期譲渡所得の軽減税率の特例

譲渡する年の1月1日現在で、10年を超えて所有する自己の居住用家屋とその敷地の譲渡をした場合の長期譲渡所得は、その年の前年又は前々年においてこの特例の適用を受けている場合を除き、3,000万円の特別控除後の課税長期譲渡所得に対し、次の税率で課税されます。

| 課税長期譲渡所得 | 税 率 |

|---|---|

| 6,000万円以下の部分 | 4%(所得税・復興特別所得税10.21%) |

| 6,000万円超の部分 | 5%(所得税・復興特別所得税15.315%) |

個人住民税の給与からの特別徴収とは、所得税の源泉徴収と同じように、事業主の方(給与支払者)が従業員の方(納税義務者)に代わり、毎月給与から個人住民税を差し引き、納入していただく制度です。事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、全ての従業員について、個人住民税を特別徴収していただく必要があります。

根拠条文 〈地方税法321条の3、321条の4、321条の5〉

関連事項 |

個人住民税の特別徴収推進ステーション |