1 令和6年度 固定資産税(償却資産)申告の手引き〔PDF:2.50MB〕

6 中小企業等経営強化法に係る課税標準の特例について ※ 令和5年3月31日取得分まで

7 中小企業等経営強化法に係る課税標準の特例について ※ 令和5年4月1日以降取得分

8 都税事務所等一覧

※ 23区以外に資産をお持ちの方は、各市町村にお問い合わせください。

申告書のご提出は、「電子申告」又は「郵送」又は「窓口」にて

資産の所在する区にある都税事務所 償却資産班へ!

電子申告では、自宅やオフィスなどからインターネット経由で申告手続きが可能です。便利な電子申告(eLTAX)をぜひご利用ください。

eLTAXイメージ

キャラクター

エルレンジャー

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。

ただし、東京都23区においては、特例で都が課税することになっています。

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるものをいいます。

償却資産を所有されている方は、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する区にある都税事務所に申告する必要があります。

実際に申告するにあたっては、法人の方は固定資産台帳や法人税申告書別表16等を、個人の方は所得税の申告における減価償却明細、固定資産を管理している帳簿等をもとに行ってください。

具体的には、次のようなものです。

| 業種 | 申告対象となる主な償却資産の例示 |

|---|---|

| 共通 | パソコン、コピー機、ルームエアコン、応接セット、内装・内部造作等(賃借人(テナント)が取り付けた場合)、看板(広告塔、袖看板、ネオンサイン)、LAN設備等 |

| 製造業 | 金属製品製造設備、食料品製造設備、旋盤、ボール盤、梱包機等 |

| 印刷業 | 各種製版機及び印刷機、断裁機等 |

| 建設業 | ブルドーザー・パワーショベル・フォークリフト等の土木建設車両(軽自動車税(種別割)の課税対象となるべきものを除く。)、大型特殊自動車等 |

| 娯楽業 | パチンコ器、パチンコ器取付台(島工事)、ゲーム機、両替機、カラオケ機器、ボウリング場用設備等 |

| 料理飲食店業 | テーブル、椅子、厨房用具、冷凍冷蔵庫、カラオケ機器等 |

| 小売業 | 陳列棚・陳列ケース(冷凍機又は冷蔵機付きも含む。)等 |

| 理容・美容業 | 理容・美容椅子、理容・美容用洗面設備、消毒殺菌器、サインポール等 |

| 医(歯)業 | 医療機器(レントゲン装置、手術機器、歯科診療ユニット、ファイバースコープ等)等 |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備等 |

| 不動産貸付業 | 受変電設備、発電機設備、蓄電池設備、中央監視設備、門・塀・緑化施設等の外構工事、駐車場等の舗装等 |

| 駐車場業 | 機械式駐車設備(ターンテーブルを含む。)、舗装路面等 |

| ガソリンスタンド | 洗車機、ガソリン計量器、独立キャノピー、防壁、地下タンク等 |

| ホテル・旅館業 | 客室設備(ベッド、家具、テレビ等)、厨房設備、洗濯設備、音響設備、放送設備、家具調度品、駐車場設備等 |

次に掲げる資産も申告対象となります。

賦課期日(1月1日)現在所有している償却資産を、その年の1月31日までに、資産が所在する区にある都税事務所に申告していただきます。

償却資産の価格等は、申告及び調査に基づいて決定され、償却資産課税台帳に登録されます。

償却資産課税台帳に登録された価格等は、都税事務所において所有者、納税管理人及び代理人等、固定資産税の課税に直接関係を有する方へ閲覧に供しています。

閲覧は、価格等を償却資産課税台帳に登録した旨を公示した日から可能となります。

償却資産課税台帳に登録された価格について不服があるときは、償却資産課税台帳に価格等が登録された旨の公示の日から、納税通知書を受け取った日後3か月以内(ただし、上記公示の日以後に価格等の決定又は修正等があった場合、その通知書を受け取った日後3か月以内)に、東京都固定資産評価審査委員会に対し、「審査の申出」をすることができます。

また、審査の決定に不服がある場合、決定の取消しの訴えを提起することができます。

審査申出書の様式はこちらをご覧ください。

下の算式により税額を算出し、6月上旬に納税通知書を交付します。

【 税額 = 課税標準額 × 税率[100分の1.4] 】

なお、価格等の算出の結果、課税標準額が150万円(免税点)未満の場合には課税されないため、納税通知書を交付しません。

課税の内容について不服がある方は、その処分があったことを知った日(例えば、納税通知書を受け取った日)の翌日から起算して3か月以内に、東京都知事に対して審査請求をすることができます。

審査請求書 標準様式〔Word:43KB〕

通常4回の納期(東京都23区では6月、9月、12月、翌年の2月)に分けて納めていただくことができます。具体的な納期は、納税通知書等でお知らせします。

なお、納税については口座振替等もご利用いただけます(都税の支払い方法について) 。

関連事項 |

東京都固定資産評価審査委員会 |

償却資産が所在する各区の都税事務所の償却資産班に申告書等のご提出をお願いいたします。

なお、法人事業税の申告先と異なる場合がありますので、申告前にご確認をお願いいたします(下記表参照)。

| 償却資産 | 千代田 | 文京 | 荒川 | 北 | 足立 | 中央 | 江東 | 江戸川 | 台東 | 墨田 | 葛飾 | 港 | 品川 | 大田 | 新宿 | 中野 | 杉並 | 渋谷 | 目黒 | 世田谷 | 豊島 | 板橋 | 練馬 |

| 個人事業税・法人事業税等 | 千代田 | 荒川 | 中央 | 台東 | 港 | 品川 | 新宿 | 渋谷 | 豊島 | ||||||||||||||

| 事業所税 | 千代田 | 中央 | 港 | 新宿 | |||||||||||||||||||

複数の区に償却資産を所有されている方は、その資産が所在する区にある都税事務所ごとに1通ずつご提出ください(同一区内に本店・支店等複数の資産所在地がある場合、申告書等は1通にまとめてください。)。電子申告により申告データを送信していただく場合も同様です(「電子申告・電子納税等のご利用について」)。

(1) 償却資産の評価は、償却資産の取得年月、取得価額及び耐用年数に基づき、申告していただいた資産について一品ごとに賦課期日(1月1日)現在の評価額を算出することにより行います。

| 前年中に取得した資産 (取得月にかかわらず半年分を償却します。) |

前年前に取得した資産 |

|

前年度評価額×(1-r) =前年度評価額×B |

*破線枠内の数値処理は、東京都の電算システムにおいては小数点以下第4位を四捨五入しています。

r : 耐用年数に応ずる減価率

A: 半年分の減価残存率で〈減価残存率表〉のA欄の率です。

B: 1年分の減価残存率で〈減価残存率表〉のB欄の率です。

<参考>減価残存率表(『固定資産評価基準』別表第15より作成)

(注)算出した評価額が取得価額の5%を下回る場合は、取得価額の5%の額が評価額となります。

(2)課税標準額は、各資産の評価額を資産が所在する区ごとに合算した額(決定価格/1,000円未満切り捨て)となります。また、課税標準の特例の適用を受ける資産がある場合は、該当資産の評価額にそれぞれ特例率を乗じて得た額を基に課税標準額を算出します。

(3)税額は、課税標準額に基づいて算出します。

① 所有する資産は次のとおりと仮定します。

| 資産の名称等 |

取得年月 | 取得価額 | 耐用年数 | 減価率 |

| 舗装路面(コンクリート敷) | 令和5年9月 | 2,700,000円 | 15年 | 0.142 |

| 応接セット | 令和4年11月 | 500,000円 | 8年 | 0.250 |

| 看板 (ネオンサイン) | 令和4年2月 | 1,655,300円 | 3年 | 0.536 |

※1月1日取得の資産については、その前年の12月を取得年月とします。

② 令和6年度の評価額と税額を算出します。

(東京都の電算システムにおいては、破線部分の端数処理は、小数点以下第4位を四捨五入しています。)

| 資産の名称等 | 舗装路面(コンクリート敷) | 応接セット | 看板(ネオンサイン) |

|---|---|---|---|

| 取得年月 | 令和5年9月 | 令和4年11月 | 令和4年2月 |

| 取得価額 | 2,700,000円 | 500,000円 | 1,655,300円 |

| 耐用年数 | 15年 | 8年 | 3年 |

| 減価率 | 0.142 | 0.250 | 0.536 |

| 令和6年度 評価額 |

2,700,000円 ×(1-0.142×1/2) =2,508,300円 (令和6年度評価額) |

500,000円 ×(1-0.250×1/2) =437,500円 (令和5年度評価額) 437,500円(前年度評価額) ×(1-0.250) =328,125円 (令和6年度評価額) |

1,655,300円 × (1-0.536×1/2) =1,211,679円 (令和5年度評価額) 1,211,679円(前年度評価額) ×(1-0.536) =562,219円 (令和6年度評価額) |

| 合計 | 3,398,644円(令和6年度評価額) | ||

![]()

| 評価額の合計 = 決定価格 = 課税標準額(課税標準の特例の適用を受ける資産がない場合) |

![]()

| 1,000円未満を切り捨て、税率(100分の1.4)をかけます。3,398,000円×0.014=47,572円 |

![]()

| 100円未満を切り捨てます。47,572円→47,500円(税額) |

→耐用年数省令の改正で耐用年数を変更する場合の計算例(概算)についてはこちらをご覧ください。

固定資産税(償却資産)の軽減制度としては、①非課税、②課税標準の特例、③減免があります。

下表では、①~③それぞれについて、その主なものを例示しています。

軽減制度の対象となる資産は、地方税法や都税条例で定める要件を満たすものに限られます(表内の「条項」及び「対象資産」をご覧ください。)。

軽減制度の適用を受ける場合は、償却資産申告書とともに以下の書類を郵送又は窓口にてご提出いただく必要がございます。

また、①~③の適用を受けていた資産が適用要件を満たさなくなった場合は、資産の所在する区にある都税事務所までご連絡ください。

※1認定資料については、表内の「主な認定資料」をご覧ください。主な認定資料のほか、決算報告書、平面図、非課税等適用資産の明細、その他必要な資料を提出いただく場合があります。

※2減免は、減免申請がなされた日以降に到来する納期限に係る分の税額が減免されます。そのため、減免を受けようとする税額の納期限までに「固定資産税減免申請書」をご提出ください。

※3新型コロナウイルス感染症の影響により事業収入が減少している中小事業者等に係る課税標準の特例に係る申告は令和3年2月1日で受付を終了しました。詳細はこちら

| 条項(地方税法) | 対象資産 | 主な認定資料(例) |

|---|---|---|

| 第348条第2項第3号 | 宗教法人が専らその本来の用に供する境内地の固定資産 | 履歴事項証明書、財産目録、規則等 |

| 第348条第2項第9号 | 学校法人等が設置する保育、教育用固定資産等 | 履歴事項証明書、財産目録、規則等 |

| 第348条第2項第10号~第10号の7 | 社会福祉法人等が以下の用に供する固定資産

|

履歴事項証明書、財産目録、設置認可書、確認通知書等 |

| 第348条第2項第12号 | 公益社団法人等が学術研究の用に供する固定資産 | 履歴事項証明書、財産目録、定款又は寄附行為等 |

| 条項(地方税法) | 対象資産 | 主な認定資料(例) |

|---|---|---|

| 第349条の3第5項 | 内航船舶 | 船舶国籍証書、船舶検査証書等 |

| 第349条の3第26項 | 外国貿易のための外航船舶による物品運送用コンテナ | コンテナの申請証明書、確認書等 |

| 附則第15条第2項第1~5号 | 公害防止設備 | 設置届出書、事業許可書等 |

| 附則第15条28項 | 地下街等における洪水時避難確保・浸水防止設備 | 見積書、現地写真等 |

| 附則第15条32項 | 企業主導型保育事業 | 企業主導型保育事業(運営費)助成決定通知書等 |

| 旧附則第64条 | 先端設備等導入計画に基づいて取得した設備 ※ 令和5年3月31日取得分まで |

先端設備等導入計画認定申請書等 |

| 附則第15条45項 | 先端設備等導入計画に基づいて取得した設備 ※ 令和5年4月1日以降に取得したもの |

先端設備等導入計画認定申請書等 |

| 条項(都税条例) | 対象資産 | 主な認定資料(例) |

|---|---|---|

| 第134条第1項第2号 | 公共用歩廊等 | 設置計画、運営概要、現地写真等 |

| 第134条第1項第2号 | 幼稚園 | 設立許可書、寄附行為、幼児教育内容を示す案内書・パンフレット等 |

| 第134条第1項第2号 | 認証保育所 | 認証書、保育内容を示す案内書・パンフレット等、保育所規則等 |

| 第134条第1項第2号 | 地域のケア付き住まい | 事業開始届、事業所指定通知書、介護指定通知書、事業概要、パンフレット等 |

| 第134条第1項第3号 | 災害等により滅失・損害を受けた固定資産 | り災証明書等 |

| 第134条第1項第4号 | 普通公衆浴場 | 公衆浴場営業許可証等 |

東京都主税局・都税事務所では、申告書の受理後、償却資産の申告内容が適正であることを確認するために、地方税法第353条及び第408条に基づいて電話でのお問い合わせや資料提供のご依頼、実地調査を行っています。お忙しいところ誠に恐縮ですが、主税局・都税事務所の職員が調査に伺った際はご協力くださいますようお願いいたします。

また、地方税法第354条の2に基づき、所得税又は法人税に関する書類について閲覧を行うことがあります。

上記の調査に伴い、資産の申告もれ等が判明した場合は、申告内容の修正をお願いすることがあります。申告内容の確認調査について、ご理解・ご協力をお願いいたします。

調査に伴う申告内容の修正や、資産の申告もれ等による賦課決定に際しては、その年度だけではなく、資産を取得された翌年度まで(地方税法第17条の5第5項の規定により、5年度分。なお、地方税法第17条の5第7項の規定により、偽りその他不正の行為により税額を免れた場合は7年度分)遡及することとなります。

なお、過年度分について追加課税となった場合、通常の納期とは異なり、納期は1回となりますので、ご留意ください。

(主な資産例)

(例)工場における動力配線等の電気設備、冷凍倉庫における冷凍設備、紡績工場における温湿度調和設備及び集塵設備、証券会社における株式価格表示設備、駅等の時刻表示設備、工場等の流れ作業用のベルトコンベアー等

(例)自家発電設備、受・変電設備、中央監視装置、ルームエアコン(ウインド型、スプリット型)、ネオンサイン、投光器、スポットライト、電話交換機、立体駐車場の駐車設備(垂直循環方式、エレベータ・スライド方式等のもの、ターンテーブル)等

(例)屋外に設置された給水塔・ガス及び水道の配管、独立煙突等

(例)飲食店、ホテル、百貨店、病院、社員食堂等における厨房設備等

※こちらは東京都(23区)の取扱いであり、自治体によって取扱いが異なる場合があります。

また、一般的な施工状況のものを想定し、作成しております。

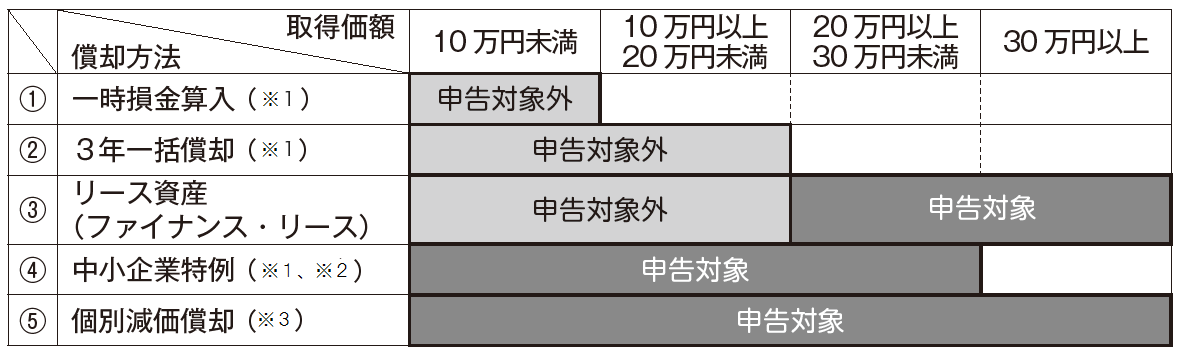

地方税法上の「少額資産」にあたり、固定資産税(償却資産)の申告の必要がないのは次の①から③までの資産です。

下記④、⑤に記載する資産(③に該当するものを除く)は、固定資産税(償却資産)の申告対象となりますのでご注意ください。

※1 上記①・②・④の償却方法について、令和4年4月1日以降に取得した資産の内、貸付(主要な事業として行われるものを除く。)の用に供する資産は、当該償却方法の対象外となります。

※2 中小企業特例を適用できるのは、平成15年4月1日から令和6年3月31日までに取得した資産です(租税特別措置法第28条の2、第67条の5)。ただし、取得価額が10万円未満で中小企業特例を適用できるのは、平成15年4月1日から平成18年3月31日までに取得した資産となります。

※3 個人の方については、平成10年4月1日以後開始の事業年度に取得した10万円未満の資産(令和4年4月1日以降に取得した貸付(主要な事業として行われるものを除く。)の用に供する資産を除く。)はすべて必要経費となるため、個別に減価償却することはありません(所得税法施行令第138条第1項)。

固定資産税・都市計画税納税通知書送付先変更届〔PDF:87KB〕

※償却資産の申告先は、法人事業税等に係る都税事務所の所管区域とは異なりますのでご注意ください。→償却資産の申告先

→ 電子申告の概要についてはこちらをクリックしてください。

→ 申告手続き等の詳細については、<補足>電子申告における申告区分について、地方税ポータルシステム(eLTAX)ホームページをご覧ください。

項目 |

国税の取扱い (法人税・所得税) |

地方税の取扱い (固定資産税(償却資産)の評価額) |

| 償却計算の基準日 | 事業年度 (決算期) |

賦課期日 (1月1日) |

| 減価償却の方法 | 【平成19年3月31日以前取得】 |

原則として旧定率法(『固定資産評価基準』*に定める減価率によります。) (『減価残存率表』をご参照ください。) |

| 前年中の 新規取得資産 |

月割償却 | 半年償却 |

| 圧縮記帳 | 認められます。 | 認められません。 |

| 特別償却・割増償却 即時償却 (租税特別措置法) |

認められます。 | 認められません。 |

| 評価額の最低限度 | 備忘価額(1円) |

取得価額の100分の5 |

| 中小企業者等の少額資産の損金算入の特例 (租税特別措置法) |

認められます。 | 金額にかかわらず、認められません。 |

* 『固定資産評価基準』とは、地方税法第388条に基づく総務大臣の告示です。